不動産投資におけるリスクと対策

不動産投資は多くのメリットがある半面、下記のようなリスクもあります。ただし、不動産投資における「リスク」は、他の投資と比べ事前に知っておくことで対策がとれるものばかりです。知っているか、知らないかだけで、運用成果に大きな違いが生まれます。ここでは「マンション投資のリスク」と「リスクの対策方法」についてお伝えしていきます

リスク一覧

空室リスク≒家賃下落リスク

不動産投資において、最も重要なリスク対策は「空室リスクの対策」です。

「家賃」でローンを返済する不動産投資は、「入居者」がいて初めて運用が成り立ちます。

詳しく見る

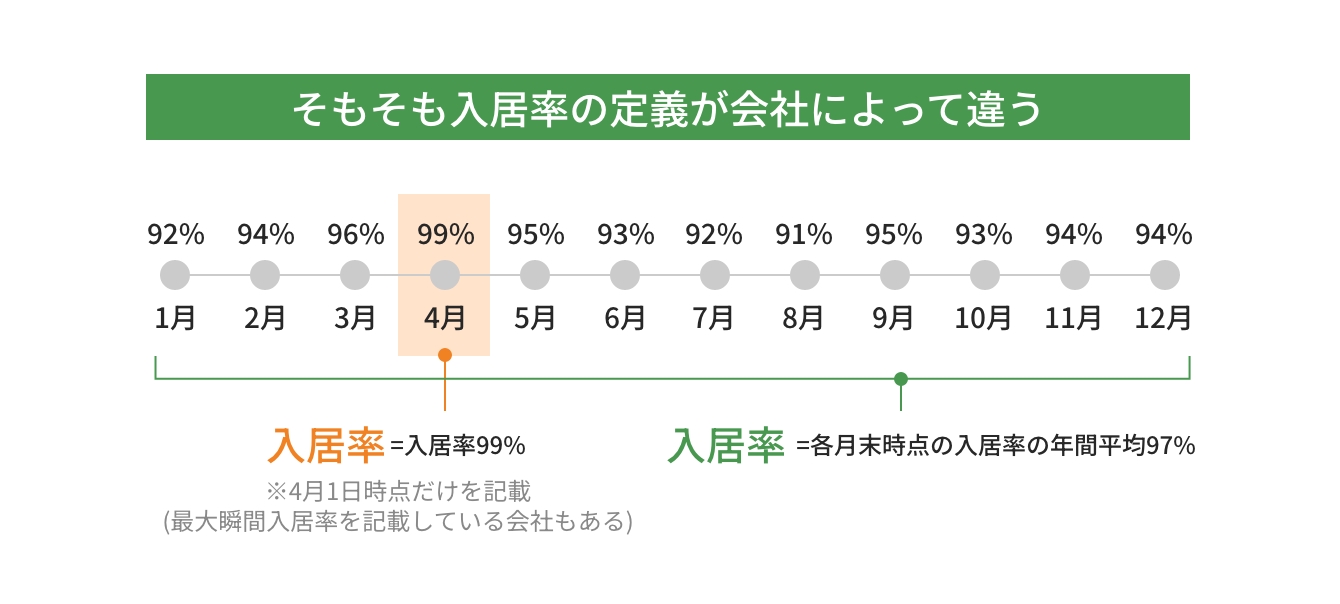

初心者にありがちなミスとして、空室リスクの判断軸を、不動産会社がそれぞれ発表している「入居率○%」で判断してしまっていることがあげられます。「入居率」は各管理会社が独自の基準で発表しているため、比較材料にならないケースも多く、入居率にとらわれるあまり、オーナーにとってデメリットが生じてしまうリスクさえあります。

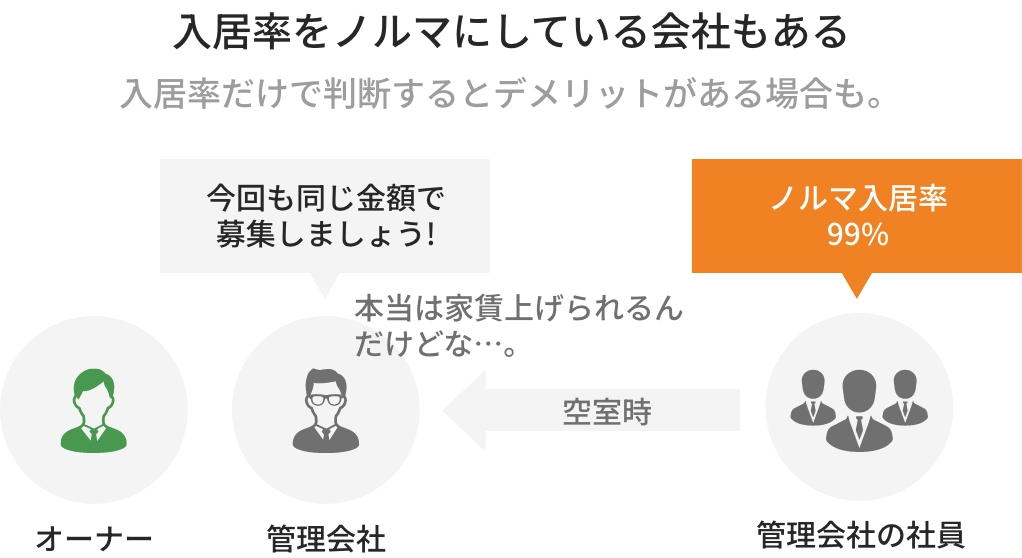

入居率が高い管理会社に任せることで損するケースも!?

また、入居率だけをベースに妄信してしまうと、損につながるケースすらあります。

ある不動産会社では「入居率」を重視するあまり、退去後、本当は家賃を上げられる物件であるのに、上げられることをオーナーに伝えず、そのままの家賃で募集を行っているケースもあります。そういった管理会社では、担当に人事評価項目として「入居率ノルマ」が課せられていることも多く、家賃を上げて募集をすることで個人の目標達成が遠のいてしまったり、募集期間が延びることで面倒が増えることを懸念して、あえて安いままの家賃でオーナーに提案しています。

退去後の「工事」にも同様のことがあげられます。本来であれば、できるだけ修繕費や設備交換費などのコストを抑えて運用していくことがベストですが、工事部門に売上目標やノルマがある会社では、「目標達成」のために本来であれば必要のない、修理でよいところを新品交換にされたりなど、管理会社の考え方次第でオーナー側のコストが変わってしまうこともあるほどです。もちろん当社では、賃貸管理や工事に売上目標やノルマなどはありませんので、安心してお任せいただけます。

保有している物件の家賃が上がれば、オーナーにとって多くのメリットがあるのにも関わらず、値上げできることを伝えないのは、オーナーにとっては損失につながる非常にもったいないことです。家賃が上がることで、当然月々の収支もよくなり、売却する際の損益分岐のタイミングも早くなり、利回りが上がることで資産価値も高まります。「入居率」を重視するあまり、物件の資産価値が上がるチャンスを逃しているようであれば、管理会社として本末転倒ともいえます。

入居率だけを重視すると、こういったデメリットに出くわすこともあると、まずここでは知っておいてください。

空室リスクの対策は2種類ある

大事なことは、不動産会社が発表する「入居率」頼みにするのではなく、空室リスクが限りなく低い物件かどうか、見極める力をあなた自身が身に付けることです。

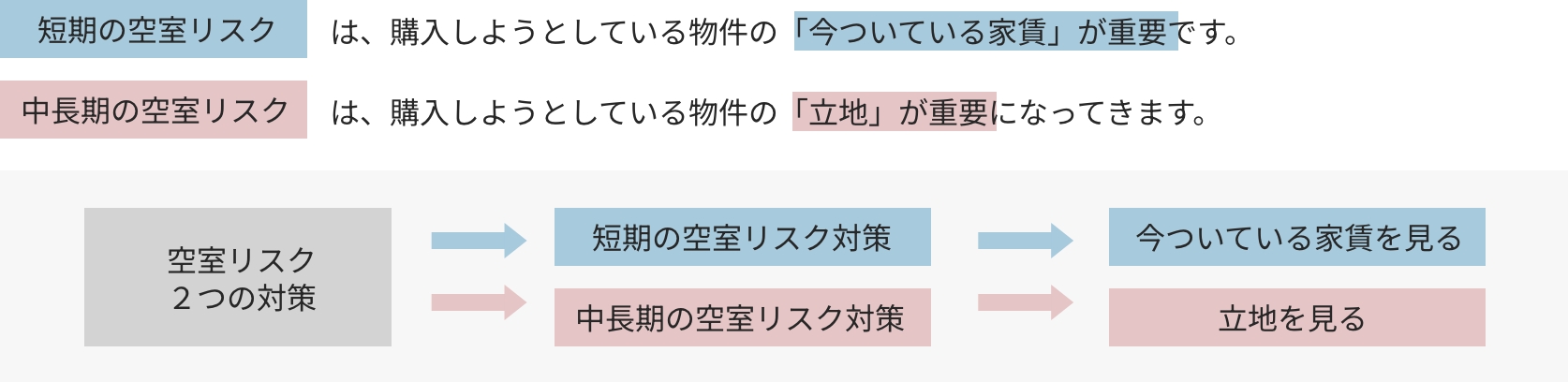

ようやく本題に入りますが、まず、空室リスク対策には「短期の空室リスク」と「中長期の空室リスク」の2種類があることを覚えておきましょう。

そして「空室リスク」が、そのまま「家賃下落リスク」に繋がっています。

空室になっても、すぐに入居者の決まる部屋であれば、わざわざ家賃を下げる必要はありません。空室が長引く部屋は、家賃を下げなければ入居者が決まりません。「長期の空室」の二次被害が「家賃下落」ということになります。

「短期的な空室リスク」

「短期的な空室リスク」とは、購入してから短期の間に入居者が退去し、退去前と同じ家賃で賃貸募集をしても空室が埋まらないリスクのことを指します。

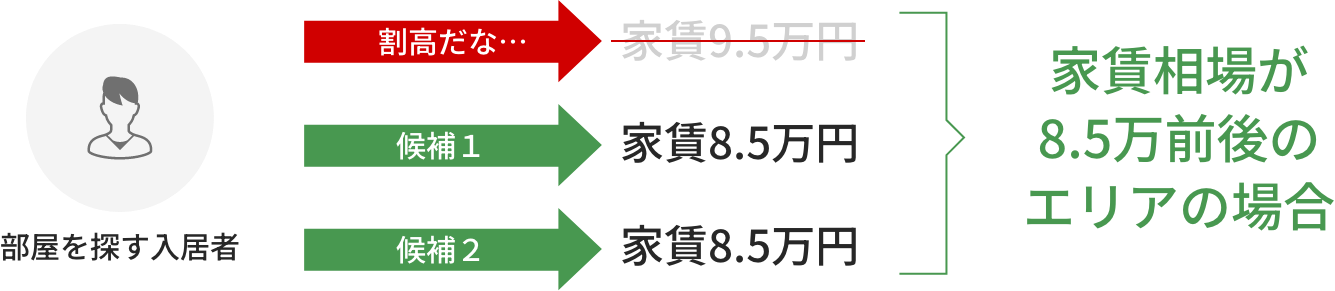

どれだけ立地の良い物件でも、空室が埋まらないことがあります。そういったケースに当てはまるのは、購入物件の「もともとの家賃」が、相場と比べて割高なケースが多いです。当然ながら、同じエリアで募集している他の「競合物件」もあり、「家賃相場」というものがあります。

もともとの家賃が相場と比べて割高な場合、どれだけ立地が良くても、入居者からは選ばれなくなってしまいます。

繰り返しになりますが、入居者から選ばれない家賃設定によって、空室は長期化していきます。空室が長引けば、家賃を下げるしかありません。家賃を下げれば、毎月のキャッシュフローが悪化し、収益性も落ちるため、物件自体の資産価値も下がってしまいます。

【対策】家賃相場を必ずチェックする

こういったリスクを避けるために、購入前に、検討物件の「現状家賃」と「近隣相場」を必ず比較するようにしてください。賃貸のポータルサイトで相場家賃をチェックしたり、不動産会社から類似物件の賃貸成約事例などをもらい、今ついている家賃が相場家賃かどうかを確認し、対策する必要があります。相場に対して、妥当な家賃で入居している物件であれば、購入後すぐに退去がでても、同じ家賃で入居付けが可能です。(検討物件の家賃相場を見てほしい方は、お気軽にお問い合わせください)

割高な家賃で入居している部屋があるのはなぜ?

これには様々な要因がありますが、築5年未満の物件は特に、相場よりも家賃が高めの物件が多いです。「新築プレミアム」という業界用語がありますが、当時は新築だから家賃が高くとれていたというケースもあります。中古でも、敷金と礼金を0円にしたり、フリーレント(初月家賃無料など)をつけて、条件を優遇し、高めの家賃で成約させているケースというのもあります。いずれにせよ、そういった「家賃が割高物件」を購入してしまうと、購入後の空室リスク、家賃下落リスクは高まってしまうため、避けたほうがよいでしょう。

「中長期での空室リスク」

「現状家賃」が相場に対して妥当な金額であれば、退去後も同じ家賃で即入居付けが可能ですが、それは短期で考えた場合に限ります。10年~20年と長期で保有することも多いのが不動産投資です。

中長期で考えると、やはり「立地」はかなり重要な要素となってきます。

人口が減り続けている立地に物件を購入すると、どうなるでしょうか? 短期的にみれば入居付けができても、中長期で考えると人口が減っていくことで徐々に賃貸需要が落ち、入居付けに苦労することになります。またそういった立地の場合、周辺に土地が余っていることも多いため、新築アパートなども多く建設されることから、賃貸需要が減っているにも関わらず、募集物件の供給数は増えてしまうという悪循環に陥ります。

【対策】立地はやはり東京がおススメ

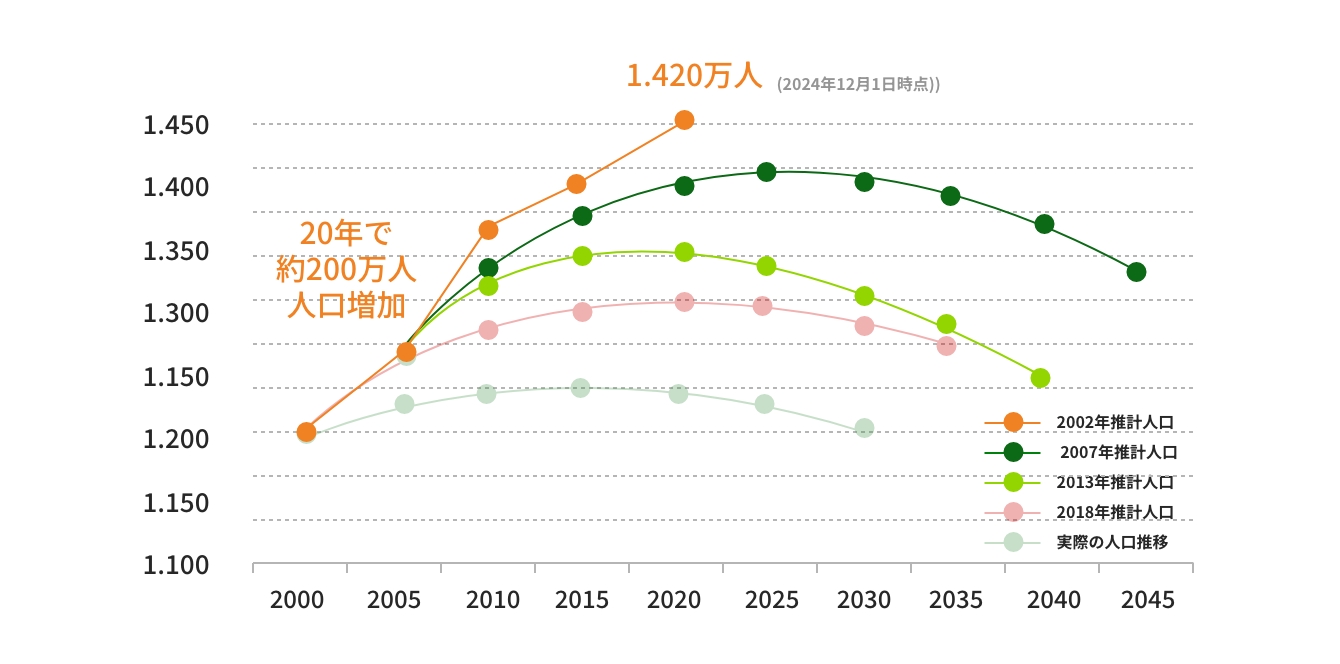

ズバリ、立地は東京都内の「便利な沿線+駅」から選ぶのをおススメします。人口が増え続ける東京23区の中から更に絞り込んだ、「人気駅」周辺の物件を購入すれば、中長期で見ても空室リスクは抑えられます。日本全体で見ると、日本の人口は減り続けているのが現状ですが、東京都に関しては1945年の「東京大空襲」以降、右肩上がりに人口が増え続けています。(国勢調査より)

【東京に人が増え続ける理由】

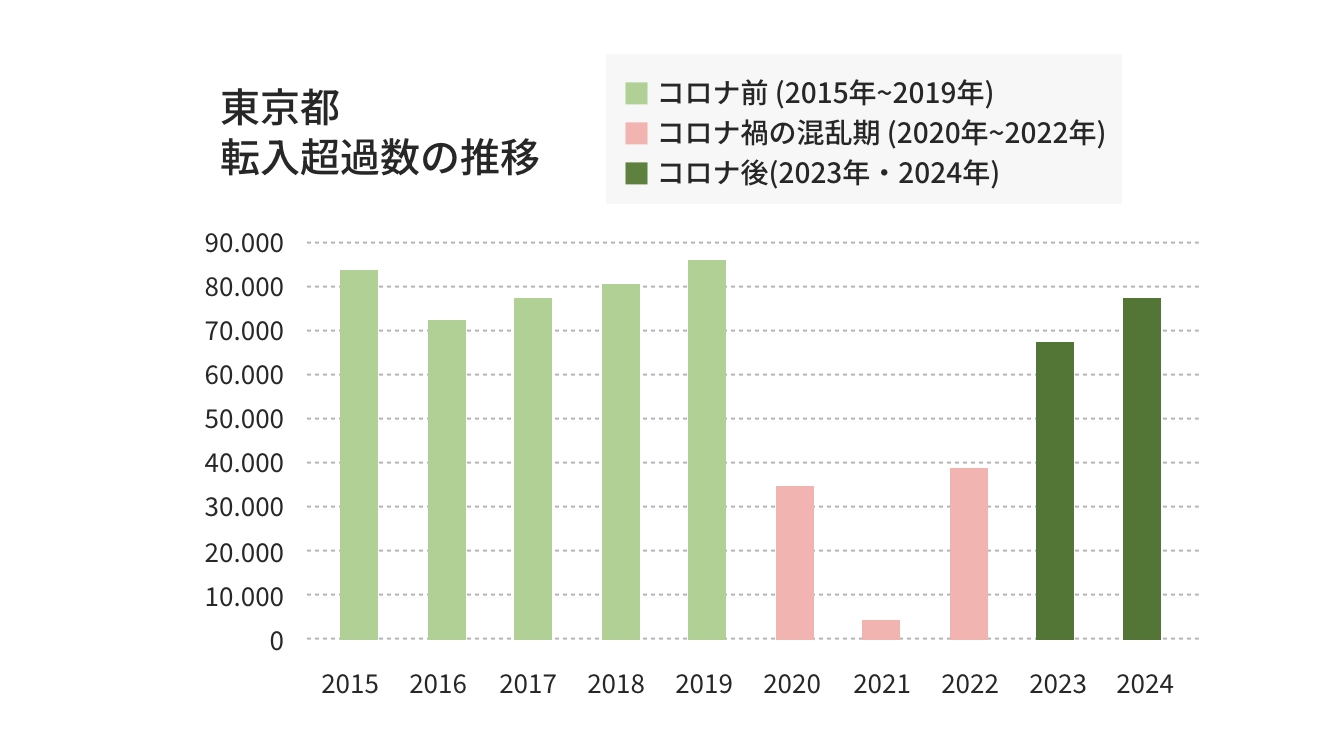

「東京 一極集中」という言葉があります。東京の転入超過数(減った数も加味した人口の純粋な増加数)は、コロナ前は毎年7万人を超えており、コロナ禍の混乱期においても、「増え幅」は一時的に減ったものの、1年を通して総人口が減ることはありませんでした。現在は、すでに転入超過も大幅に回復し、コロナ禍前の人口よりも、現在の東京都人口は増えている状況です。これまでも、東日本大震災、リーマンショックなどの大きな経済環境の変化に伴って一時的に転入が少なくなることはありましたが、その後、大幅に人口増加しているのが東京都なのです。

なぜここまで人口が増えているのか

「東京 明治維新以降、身分制度が廃止され国民は住む場所や職業を自由に選択することが可能になりました。

そして東京は「日本の首都」として鉄道や電気、上下水道が優先して整備されてきました。インフラが整備されたこと、日本の産業が東京に集中していることから、東京に人が集まる構造が生まれています。現在では、上場企業の半数以上が東京都に本社を構えており、国内にある大学の約18%は東京にキャンパスを構え、学生数に至っては約4分の1が東京の大学に集まっています。(文部科学省の調査より)

つまり「東京」は、進学や就職で多くの人が集まり、人が集まることで消費が増えお金が集まる、お金が集まることで経済が発展し、さらなるインフラ整備や再開発が起こり、また新たな事業や雇用が生まれる。それを求めてまた新たに人が集まってくる。という強力な好循環サイクルに入っています。「東京一極集中」は、今後さらに加速するといわれています。

東京都の平均家賃の推移

もう一点、重要なポイントとして、東京は土地が多く余っているわけではありません。東京は人口に対して土地が不足しています。人口が増え続けることで「賃貸需要」は増える一方ですが、土地が増えるわけではないので「マンションの供給」は増えづらいというのも、不動産投資において大切なポイントです。

そもそも「家賃の額」というのは何で決まるかというと、そのエリアの「需要と供給のバランス」で決まります。

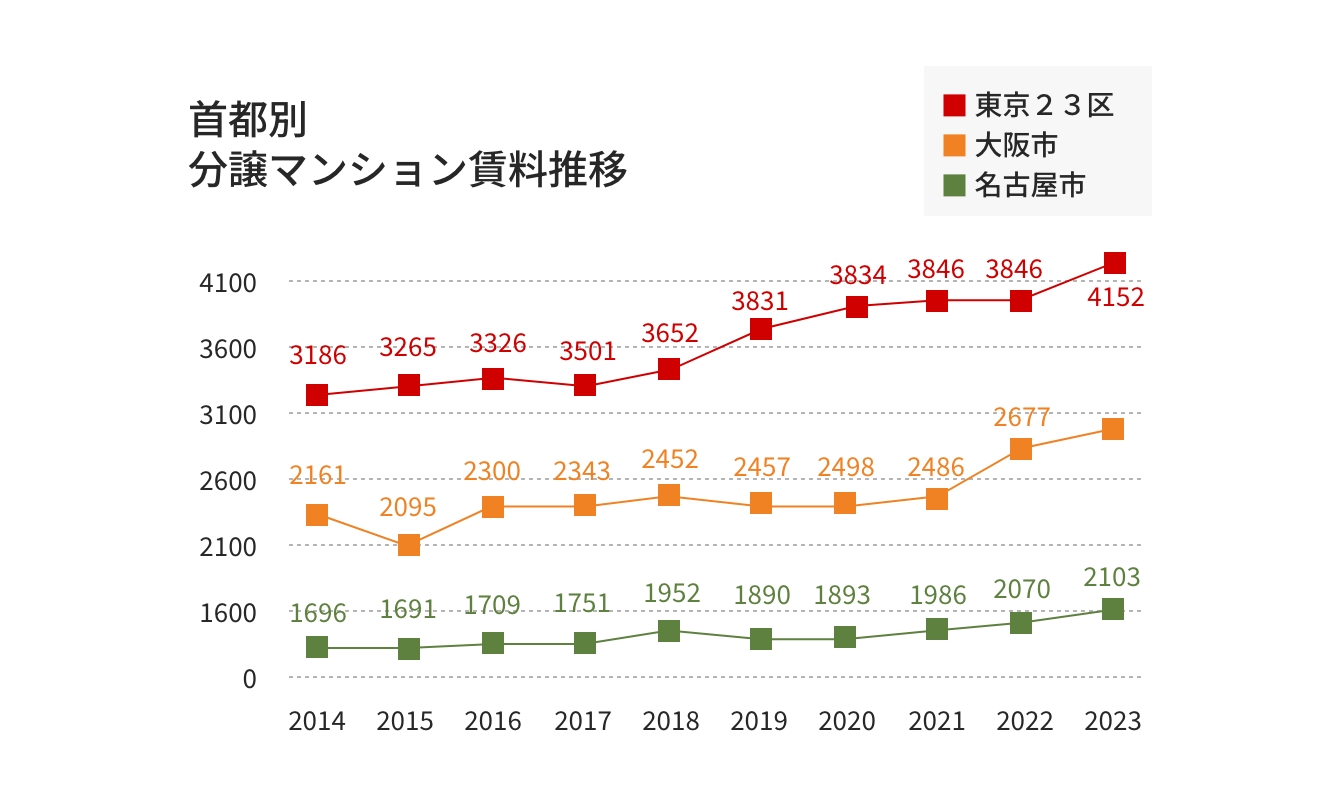

東京の賃貸需要は増え続けるが、マンション供給は増えづらいという点と、近年の物価上昇も相まって、東京23区の平均家賃は年々上がり続けています。

そんな東京の中でも「更に立地を絞る」のが、空室リスクや家賃下落リスクを抑えるコツ

人口が増え続けている東京ですが、その中でも更に立地を絞って物件選定することによって、手堅い入居率を維持することが可能となります。おススメは、ターミナル駅(東京駅、品川駅、渋谷駅、新宿駅、池袋駅など)に乗り換えなしで行ける沿線の中で、駅から徒歩10分以内の物件を選ぶことです。

当社の賃貸募集実績は業界随一

当社のご紹介する物件は上記リスクを徹底的にフィルターにかけたもののみ取り揃えております。物件の仕入れにこだわり抜いた結果、直近2年間の賃貸実績は「家賃アップ率 96.6%」「平均家賃アップ額 4,741円」「平均空室日数 16日」と驚異的な成約実績を実現しております。家賃が下がるのではなく、家賃が上がっている一見信じられないような驚くべき数字ですが、全て事実です。(家賃が下がるのではなく、上げられる秘密については個別セミナーで全て公開しております。お気軽にお問い合わせください。)

物件価値の下落リスク

不動産投資において、最も重要なリスク対策は「空室リスクの対策」です。

売却した際に、これまでの収支を全て照らし合わせ、プラスになっていれば成功。マイナスになっていれば損したことになります。売却を考えていない場合でも、購入した物件の価値が下がらないよう、最低限リスクヘッジして購入することが最善の策です。また、投資マンションの価格変動については、コントロールできる要素と、コントロールできない要素があります。ここでは主に、コントロールできる部分に焦点を当てて解説していきます。

詳しく見る

「コントロールできない価格変動」とは

まずコントロールできない変動要素として、日本の景気や経済状況、市況の変化による相場の変動があげられます。こちらに関しては、コントロールどころか、予測すら難しいのが現実です。少し前の事例ですが「東京オリンピックが終わるタイミングで不動産価格は暴落する」と専門家の間でもよくいわれていました。結果は全く逆で、オリンピック開催後も不動産価格が暴落することはなく、その後も上がり続けているのが実際です。専門家でも予測ができず、当然コントロールもできないということです。

コントロールできないことに関しては、マイナスの波が来た時の対応方法だけ知っておきましょう。

例えば、日本経済の悪化により不動産価格が仮に下がってしまった場合、対応策として、オーナーは不動産を売却しないほうが賢明です。投資信託などと同じく、一時的に下がったとしても、売り相場がくるまでは売却せず保有しておくことが重要です。経済や景気は常に上下するものです。そこをコントロールしたり完璧に予測することは不可能です。しかし、ありがたいことに家賃自体は景気に左右されにくく、入居中に家賃が下落することもありません。また、毎月着実に残債は減り続けています。仮に市況が下向きで、不動産価格の相場が下がってしまったとしても、損切りはせず、良いタイミングがくるまで保有し続けるというのが重要な判断軸となります。

「コントロールできる価格下落リスク」とは?

価格の下落リスクは、知っているだけで対策できる点も多くあります。大きく分けると下記となります。

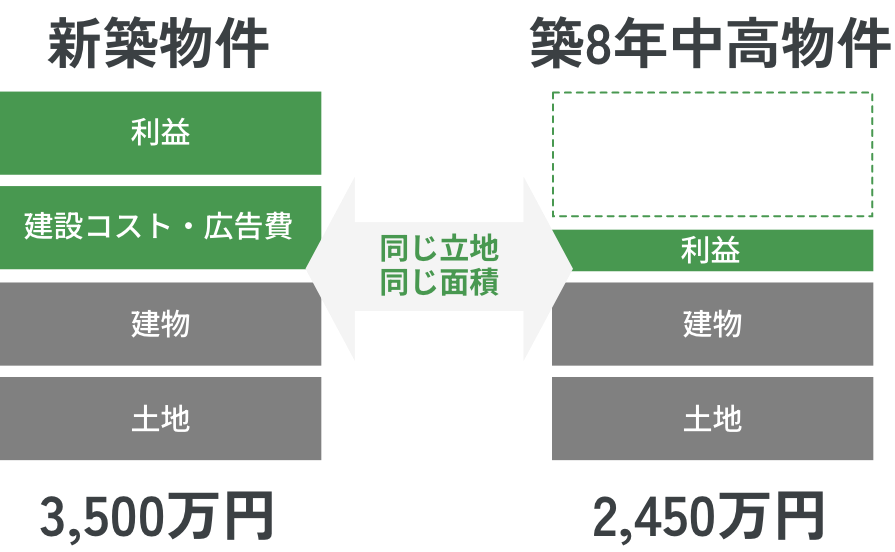

【対策 ①】新築ではなく中古物件を購入

新築は買った瞬間から中古となり、中古の相場まで下落してしまいます。「新築プレミアム」という業界用語がありますが、新築物件は、売買価格も家賃も相場に対して割高なため、購入後すぐに下落してしまうケースが多いです。

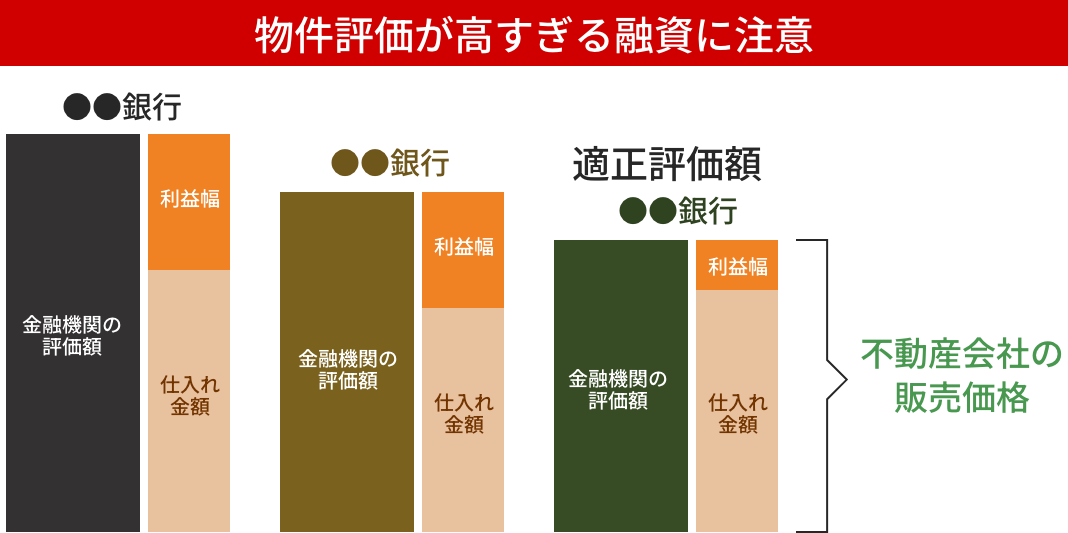

【対策②】物件評価が高すぎない金融機関から融資を受ける(銀行選びに失敗すると、相場より割高で購入するリスクも)

まず知っていただきたいのは、銀行によって、物件に対しての融資額(評価額)が違うという点です。 不動産会社からすると、銀行評価=販売価格になるケースがほとんどなため、割高で購入しないためには「健全な物件評価」をだしている金融機関から融資を受け、物件を購入することがポイントとなります(下図参照)。頭金を20万円~100万円以上出さないと購入できないと言われる場合や、キャッシュフローが10,000円以上マイナスになる物件の場合、価格が高すぎる可能性があり、注意が必要です。

(詳細については個別セミナーにてお答えしております。他社物件のセカンドオピニオンも個別相談でおこなっております。)

【対策③】収益性を保てる物件を選ぶ(手取り家賃が減ると物件価値も下落する)

大前提として、投資用マンションは「利回り商品」ということを忘れてはいけません。「収益性」が落ちると物件の価値自体も落ちてしまいます。ここでいう「収益性」とは「手取り家賃」のことだと考えてください。

手取り家賃は、「家賃」から毎月支払う「管理費・修繕積立金など」を引いて、残った家賃のことを指します。

つまり、「家賃が下がりにくい物件」「修繕積立金が大幅に上がりにくい物件」の特徴が分かれば、資産価値下落の防止につながります。事前に知っているか知らないかだけで、運用成果の差が大きく出る部分といえます。

└対策③-1 家賃が下がりにくい物件を選ぶ

家賃はダイレクトに収益につながる部分です。家賃が下がりづらい物件は「空室リスク(≒家賃下落リスク)」で説明した通り「現状家賃が相場に対して妥当な物件」で、「人口が増え続ける好立地、」とお伝えしました。これらのルールを守ることで、家賃下落リスクを抑えられるだけではなく、人口増加や物価上昇によって退去後に家賃アップするケースも多いです。家賃がアップすると、物件の収益性が高まり、所有している物件の資産価値は上がります。収益還元法に基づいた物件価値の計算で、物件の実質利回りが4%の場合、逆算すると家賃が1,000円上がるごとに、1,000円×12ヵ月(1年)÷4%=30万円の資産価値アップにつながります。家賃が下がってしまうと、同じ原理で資産価値は下がってしまうのです。家賃が下がりにくく、将来的にも人口増が見込めるエリアの物件であれば、ベストといえるでしょう。

└対策③-2 修繕積立金の大幅値上げが起こりづらい物件を選ぶ

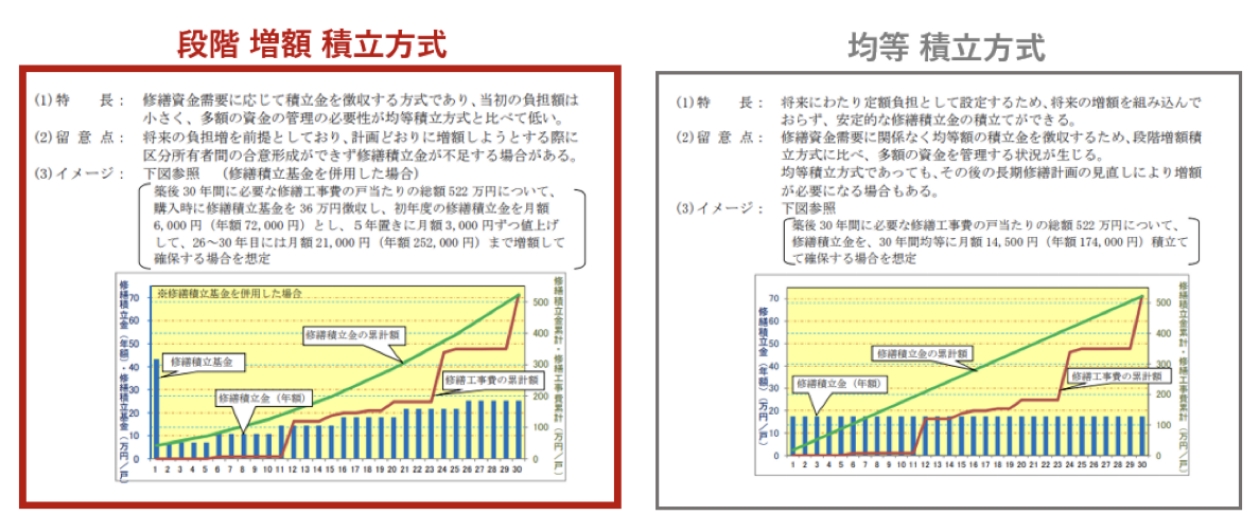

毎月支払う「修繕積立金」の大幅値上げも、物件の収益性を落とす一つの要因です。修繕積立金は、マンションの共用部分(建物の壁や屋上、エントランスなど)を維持・修繕するために、毎月徴収し、オーナー全員で積み立てておくお金のことですが、この修繕積立金は定期的に増額されることが多く、新築時から変わらない物件はほとんどありません。ほぼ全てのマンションが「段階 増額 積立方式」を導入しています。

「定期的に値上げされる」こと自体は避けられないことではありますが、値上げの幅についてはある程度の逆算が可能です。「大幅値上げ」を避けるためには、物件の「総戸数」と「現状の修繕積立金」の2つをチェックする必要があります。

総戸数が20戸台、且つ、修繕積立金の月額が安い物件は、

将来的に大幅値上げの可能性が高い

特に気を付けなければいけない戸数は、総戸数が10戸~20戸台の物件です。総戸数20戸台で、修繕積立金の月額が2,000円前後の物件は、将来、大幅値上げになる可能性が高いと考えてください。総戸数20戸で戸当たり月2,000円の積立金の場合、一棟全体で積み立てられる額は年間48万円(2,000円×20戸×12ヵ月) 15年間で720万円ほどしか貯まりません。この状態では15~20年後、大規模修繕の際に係る資金が不足してしまいます。

実は毎月の修繕積立金は、国土交通省から適正金額が発表されており、2021年に10年ぶりに改正されています。 国土交通省が発表した積立金の平均値は335円/㎡・月 です。これはあくまで目安程度ではありますが、 一つの指標として参考になると思います。ただし、総戸数が少なければ少ないほど、この金額は上がる傾向にあるので、 注意してください。 総戸数20戸前後の場合、月々の修繕積立金が既に平均額以上(20㎡の場合6,700円以上) に上がっている物件だけを選ぶなど、リスクヘッジが必要になってきます。

重要事項調査報告書のチェックポイントや、修繕積立金の総額が安全ラインかどうかの見極め方も、個別相談時にお伝えしております。

【対策④】好立地の物件を選ぶ

空室リスク同様、資産価値が維持されている物件は、「立地」が良いものが多いです。需要と供給のバランスを見ても、需要が突出しており、供給が不足しているのが東京です。 今後、更なる土地の不足、需要の増加が予想されています。 物件の資産価値は、需要が高く、供給が限られているエリアを選ぶことで、維持・向上しやすくなります。 おススメは東京の中でも「ターミナル駅に乗り換えなしで直通の駅」から「徒歩10分以内」の物件を選ぶことです。 再開発事業が積極的におこなわれるのも人気且つ便利な沿線であることが多く、23区の「区」で選ぶというよりも、「〇〇線の〇〇駅」のように「沿線」で選ぶ方が良いといえます。

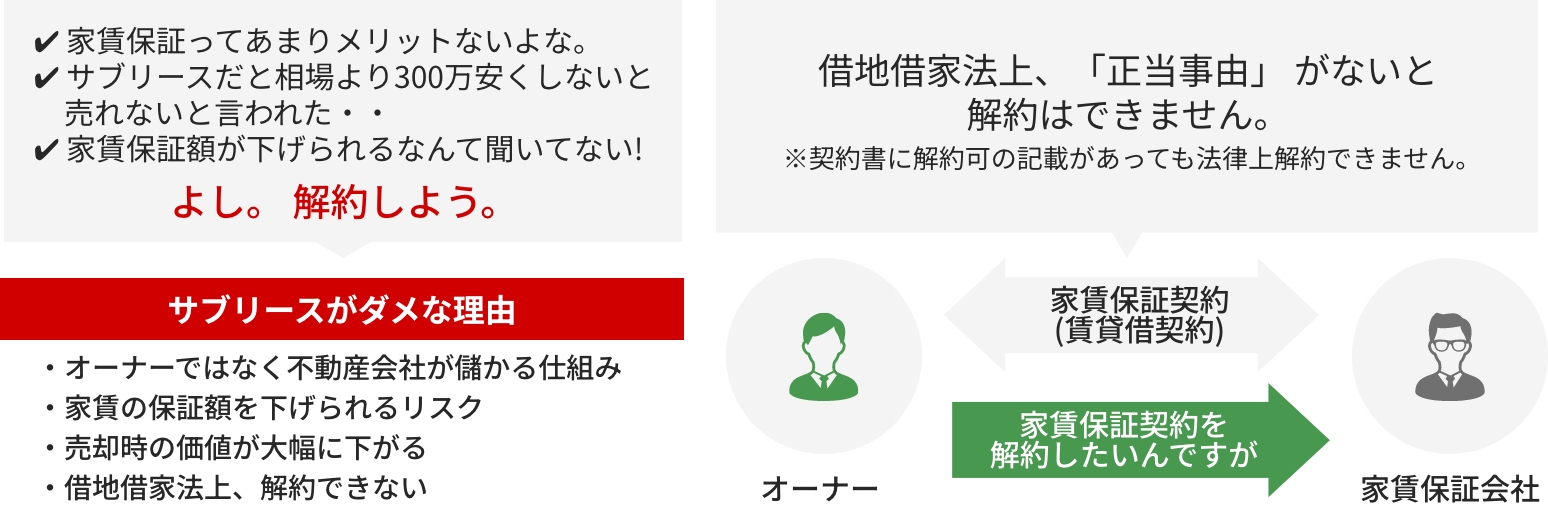

【対策⑤:家賃保証契約(サブリース契約)の物件は買わない】

「家賃保証契約は、空室になった瞬間から家賃が保証される仕組みなので安心です。」と説明している不動産会社がありますが、こちらは「サブリース契約」「家賃保証契約」といって、いざ蓋を開けてみるとオーナーが損をする仕組みになっているものがほとんどです。内容を十分にご理解されたうえで契約されるようご注意ください。サブリース物件を購入してしまうと、売却の際、相場よりも相当な値下げを行わなければ売却できなかったり、サブリース契約は解除できると聞いて購入したにもかかわらず、解除時には拒否されたりというケースが多発しています。

サブリース契約(家賃保証契約)については、消費者庁や金融庁、国土交通省からも公式HPで注意喚起されています。それほど、トラブルの多い契約であること、隠れたデメリットがあるとことを十分に理解されたうえで購入検討されるようにしてください。(現在サブリース物件を検討中の方は、個別相談にてお気軽にご相談ください。)

マンション投資のランニングコスト

マンション投資を始めるにあたり、かかるコストや頻度などある程度の予測を立て、事前に備えておくことも重要です。 マンション投資には大きく分けて、以下のランニングコストが存在します。

【購入前に把握しやすいランニングコスト】

①取得税(購入後に一度だけかかる税金。都心の中古ワンルームの場合、15万円前後が一般的)

②固定資産税・都市計画税(1年に一度、市区町村から課される税金。都心ワンルームの場合、5万円前後が一般的 )

③管理費・修繕積立金 管理費は「建物」の管理会社へ建物管理料として、修繕積立金は大規模修繕などに備え、オーナー全員で毎月積み立てていく貯蓄のことです。 どちらも毎月の負担になりますが、修繕積立木が大幅値上げにならないように注意が必要です。※物件価値の下落リスクを参照

④集金代行手数料(賃貸管理の手数料 マンション「室内」の管理を代行している会社に支払う月額手数料。一般的に購入先の不動産会社が賃貸管理をおこないます。不動産会社によって手数料、サービス内容が大きく異なるところでもあります。購入前にしっかりと確認し、投資対効果を比較してみましょう。

※ライフテックスの管理サービスは「ライフテックスの強み」を参照ください。

【購入前に把握しにくいランニングコスト】

⑤空室の頻度と期間(退去がどれくらいの頻度で起こり、空室はどれくらい続くか)

⑥原状回復費用(室内の壁紙クロス交換やフローリングの傷補修、部品交換、不具合部分の修理等)

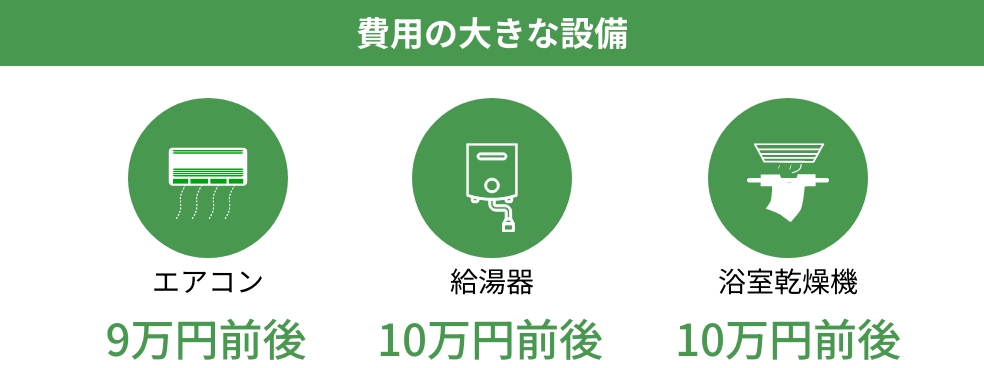

⑦設備交換費用(エアコン・給湯器・浴室乾燥機の交換)

詳しく見る

入居率が高い管理会社に任せることで損するケースも!?◆空室の頻度と期間(空室がどれくらいの頻度で起こり、どれくらい空室が続くか)

空室の頻度ですが、ライフテックスの管理物件の入居期間の平均は3年半というデータが出ています。多くの不動会社の統計を見ても、管理物件の空室頻度は3年~3年半が一般的です。 3年に1回空室になるということは、35年ローンを組む中で、11回ほど空室になる可能性があるということです。逆に35年間の中で、11人の人から自分の物件を早期で選んでもらえれば、空室リスクは抑えることができるということにもなります。

空室の頻度は3年に1回が平均的

空室の頻度は、3年に1回が平均。空室がどれくらい長引くかは、物件のポテンシャル、募集条件、募集時期などによって決まってきます。募集の条件(募集家賃など)を誤って設定すると、どれだけ立地の良いエリアでも空室は長引きます。これらは「空室リスク≒家賃下落リスク」の章で詳しく解説していますので、改めてご確認ください。

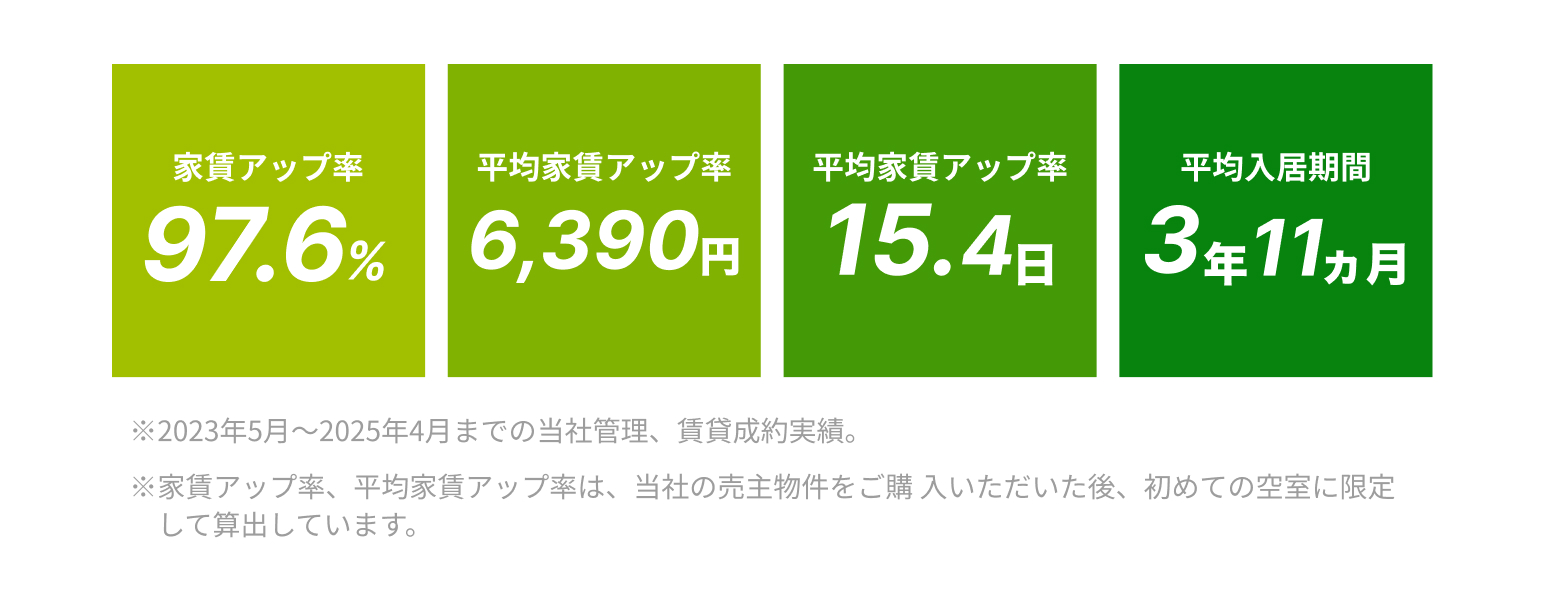

ライフテックスの場合、物件の仕入れと独自の戦略にこだわり抜いた結果、直近1年間の賃貸実績は「空室時の家賃アップ率 97.6%」「平均家賃アップ額 6,390円」「平均空室日数 15.4日」と驚異的な成約実績を実現しております。

購入前に把握しにくいランニングコスト②◆原状回復費用(退去時の室内クリーニング、壁紙クロス交換やフローリングの傷補修、部品交換、不具合部分の修理等)

購入した物件の室内の内装工事に関しては、原則オーナーの負担となりますが、入居者の負担になるものもあります。

◆原則オーナーの負担となるもの

- 経年劣化によるもの(年月が経つにつれて自然と劣化するもの。日光で壁や床が色褪せたり、湿気などでゴムやネジが痛む場合は経年劣化)

- 通常損耗によるもの(普通に生活していてもできてしまう傷や汚れのこと。ソファなどを置くとできる床の凹み、冷蔵庫やテレビなどの裏にできる壁の電気焼けなど)

◆原則入居者の負担となるもの

- 入居者の故意過失による修繕

- 入居者の善管注意義務違反による修繕

- その他、通常の使用を超えるような使用による消耗・毀損

つまり、わざと壊したり、不注意で傷をつけたり、掃除を怠ったりしてできた汚れなどは、入居者の使い方に問題があったとみなされ、その修繕費用は原則、入居者の負担となります。たとえば、家具を移動させるときにつけてしまった傷、飲みこぼしを放置してできたシミ、掃除をしなかったためにできたバスやトイレの水垢やカビなどです。タバコによる壁の黄ばみや臭いも、自然に着色したものではないとして原状回復の対象に該当します。

◆入居者の原状回復部分ー経年劣化分=入居者負担額

ただし、入居者の過失によって発生する修繕であっても、そこから経年劣化分を差し引いた割合が、実際の入居者負担分となるため、そこは注意が必要です。例えば「壁紙クロス」の場合、耐久年数が6年とされています。居住期間が3年間の部屋の場合、クロスの価値は50%減となるので、入居者が汚したクロス張替に5万円かかる場合でも、入居者負担分は50%の2.5万円となります。残りの2.5万円をオーナーが経年劣化分として負担するのが原則です。

国土交通省のガイドラインによると「継続して使用可能な設備」は、入居者の故意・過失によって工事が必要になった場合、耐久年数を超えたとしても、その工事にかかる費用の一部を入居者負担にする可能性もありとしています。

※当社の場合、最低でも2年間、追加費用なしでオーナー負担の

原状回復工事をライフテックスで保証しています。

◆設備交換費用(エアコン・給湯器・浴室乾燥機等の交換)

原状回復工事のほかに、大きめの設備交換が15年前後に1度発生する可能性があります。

浴室乾燥機がない物件もあります

室外機の床置き、天井吊り込みや現場の設備状況、部屋の広さ、設置場所、仕様よって費用が前後する場合があります

工事の内容、経済情勢、資材の高騰等により単価は変動いたします

※当社の場合、最低でも2年間、追加費用なしで設備交換を

ライフテックスで保証しています。

建物の老朽化リスク

建物老朽化リスクを抑えるには、RC造・SRC造のマンションを選ぶことです。

その上で、押さえておくべきポイントが3つあります。

詳しく見る

丈夫で長持ちする物件選びの3つのポイント

しっかり管理が行き届いていればマンションの寿命は60年以上!

メンテナンスが適切に行われていれば、RC造のマンション寿命は60年以上と言われています。逆に、管理がずさんなら老朽化は加速度的に進んでしまいます。

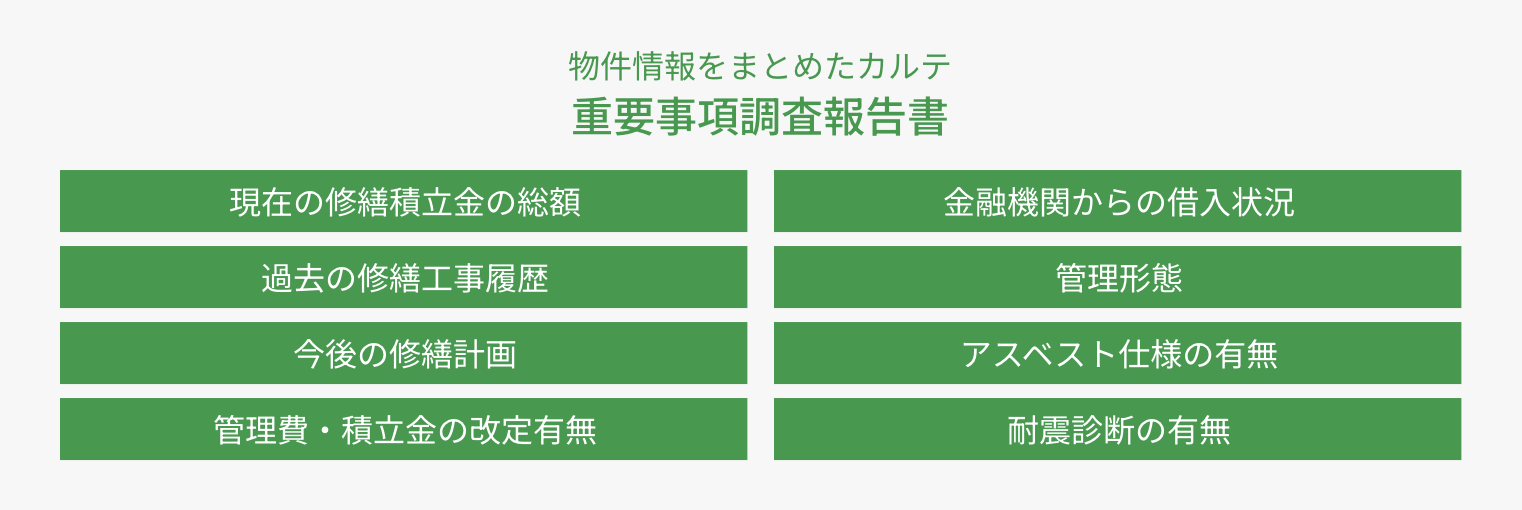

マンションの履歴書(重要事項 調査報告書)をチェックする

重要事項調査報告書には、過去の修繕履歴や修繕積立金の総額、管理費や積立金の滞納状況、値上げ予定や今後の修繕計画が記載されています。築年が経過しているのに修繕積立金が十分に貯まっていなかったり、適切に修繕が行われていない場合は注意が必要です。

60年~100年前の建物でも管理がよければ長持ちする

いわゆる「旧耐震基準」といわれる昔の建築基準でも、管理・修繕がしっかりと行われているマンションであれば長持ちしています。

現在の建築基準「新耐震基準」で、且つ管理・修繕が行き届いているマンションを購入することにより、老朽化のリスクを軽減することができます。

災害リスク

「建物」と「立地」選びで地震・火災・水災リスクを軽減

詳しく見る

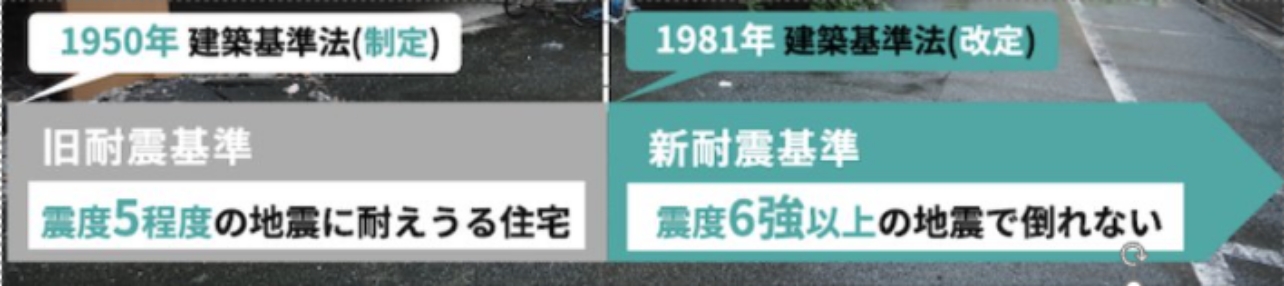

【建物】新耐震基準のRC造・SRC造の分譲マンションを選ぶ

「新耐震基準」の物件を選べば地震リスクに対応できます。

新耐震基準法は、1978年(昭和53年)に宮城県沖で発生した地震による被害を教訓に、新たに定められた基準で『震度6強以上の地震で倒れない住宅』とされています。

実際に、阪神淡路大震災や東日本大震災でも、新耐震基準で建てられた分譲タイプのワンルームマンションの倒壊は1棟もありませんでした。

また、鉄骨造や木造アパートと比較して、鉄筋コンクリート造のマンションであれば、火災が起きても火が燃え移りにくく、火災後も1室内の工事だけで済むこともあります。木造や鉄骨造の場合、火災が起こると隣の部屋や建物全体に火が燃え移るケースも多く、万が一のリスクに備えることが難しいです。

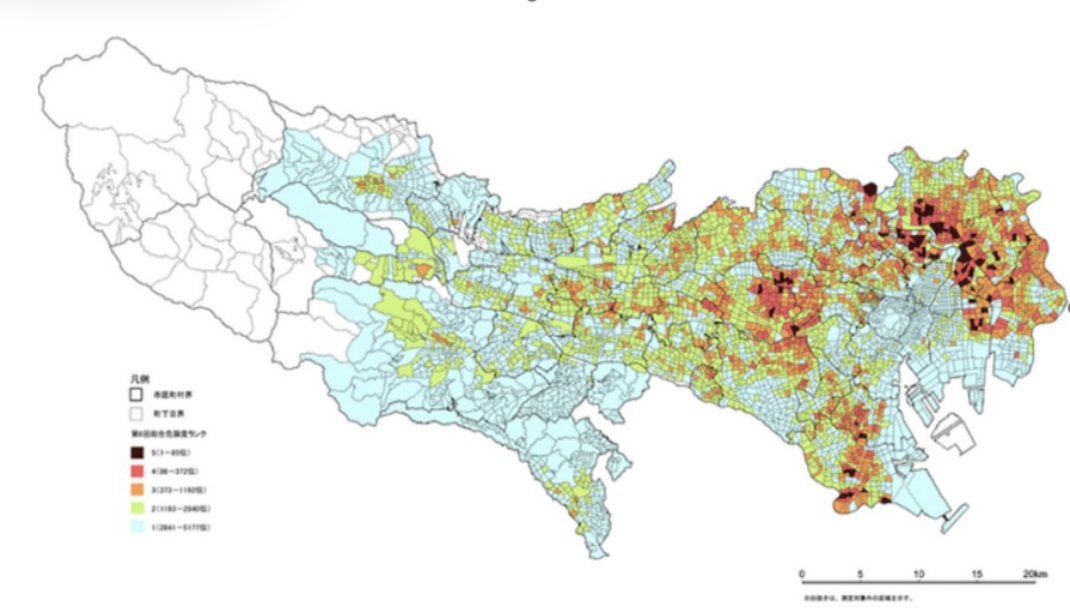

【立地】ハザードマップでリスクを確認

各自治体が発表しているハザードマップを確認し、地震や火災、水災の危険度を確かめましょう。

東京都であれば、地震危険度マップを公表しています。

家賃滞納リスク

家賃滞納リスクは「事前対策」と「事後対策」の2種類があります。

詳しく見る

入居前の対策

事前対策としては、滞納を起こす確率が高い人を入居させないよう、入り口管理を徹底することが重要です。

当社は入居の申込みがあった際、まずは当社で入居者の属性、勤務情報などを確認し、滞納保証会社にも必ず審査の依頼をしています。

家賃の滞納保証会社では、プロの視点から「本人の属性審査、勤務先の企業審査、勤務先在籍確認」など、厳重な審査をおこなっています。

この2つの審査を通過した方のみが入居できる仕組みなので、滞納の可能性が高い入居者が申し込みを入れてきても事前にブロックできます。

入居後の対策

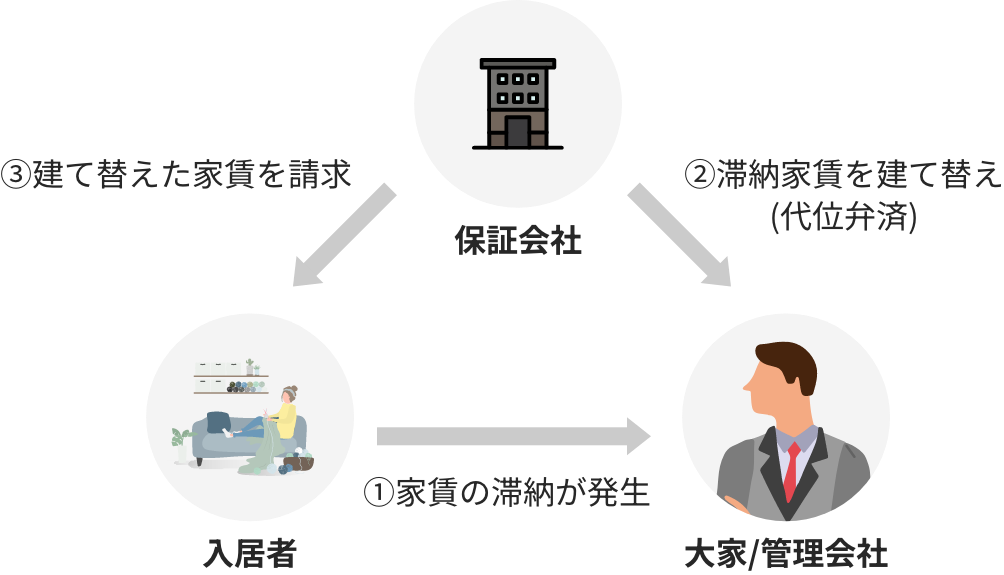

それでも滞納が起きてしまった場合、「家賃滞納」専門の保証会社が滞納家賃を保証してくれる仕組みになっています。入居者が滞納を起こしても、代わりに保証会社から同額家賃が振り込まれる仕組みです。遅延の督促についても保証会社が代理で行ってくれます。その後、続けて家賃の滞納が起きた場合は立ち退きの訴訟や残置物撤去についても保証会社がすべて代行してくれ、そこにかかる代金も保証範囲内で負担してもらえます。「保証料」は入居前に入居者が支払う仕組みなので、オーナーに余計な負担がかかることはありません。

まとめ

マンション投資は、事前にリスクを知っておくことで対策できるものばかりです。

さらに具体的に知りたい場合やご質問がある場合はお気軽にお問い合わせください。

正しい知識を身に付けて

未来のための堅実な資産運用を始めましょう。

他社物件のセカンドオピニオン、マンション投資のご相談、

ライフテックスがこだわり抜いた厳選物件のご紹介は、

お気軽にお問い合わせください。

業界歴7年以上の経験豊富なコンサルタントのみが

ご相談の対応をさせていただきます。