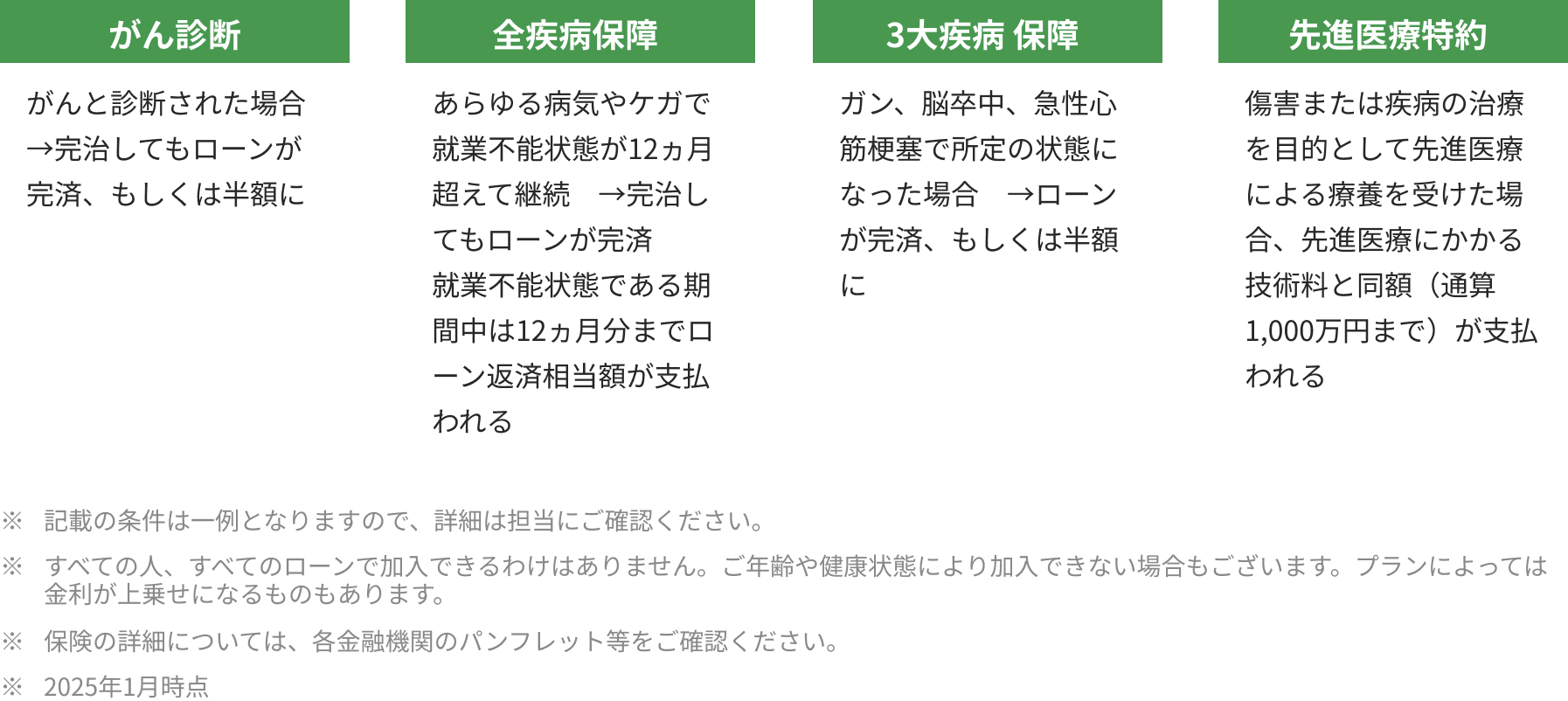

「不動産投資」の最大の特徴は?

POINT.01 銀行が融資をしてくれる(ローンが使える)

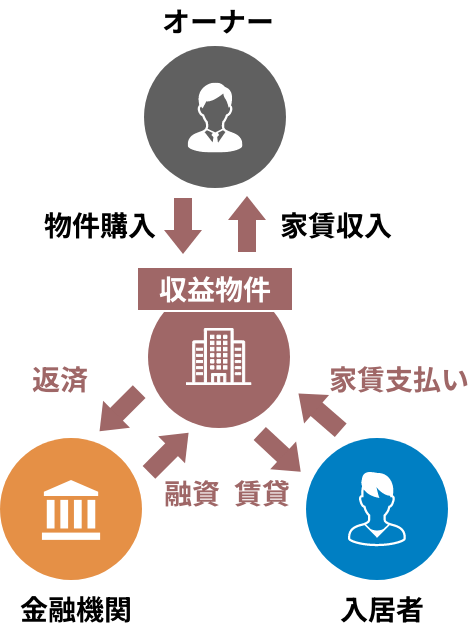

不動産投資の最大の特徴は「他人資本を活用できる投資」であることがあげられます。

株式投資、FX投資、投資信託など、世の中には沢山の投資商品がありますが、唯一不動産投資にだけ、銀行はお

金を貸してくれます。不動産は実物資産であり、一定の評価が認められる物件は安定性が見込めるという理由か

ら、銀行はその不動産に融資を行ってくれるのです。当然のことながら、銀行も貸したお金は回収しなければな

りません。ある一定以上の返済見込みが立つからこそ、低金利で融資が受けられる。そこは安定した運用がしや

すい不動産ならではのメリットです。

POINT.02 家賃収入が得られる

そして、銀行から借りたお金は「入居者からの家賃」で返済してい きます。この「家賃」も「他人資本」です。 「自宅」としてマンションを購入する場合、ローンは全て自身の収 入から返済していきますが、「投資マンション」の場合、入居者か らの家賃で返済していきます。自宅の場合、病気になってしまった り、会社を離職することになった場合、収入が減ってしまった場合 も、自身の収入からやりくりしなければいけませんが、「投資マン ション」の場合は給与が減ってしまっても、入居者から入る家賃でロ ーンを支払うことができます。入居率の高い物件を購入することで、 ローンのほとんどは「他人資本」で返済することができるのです。家 賃は株価のように激しく変動することもありません。安定した家賃 収入が毎月しっかりと入ってきます。

自宅用マンションも、投資マンションも、目的は「ローンを減らし純資産を増やす(自分のものにする)」ですが、投資マンションの場合は「他人資本」を使って資産形成できる。これが最大の特徴といえるでしょう。

マンション投資の6大メリット

大きく分けて6つのメリットがあるマンション投資、目的に合った物件購入が重要になってきます。目的や目指す成果によって、選ぶ物件も変わってくるのが購入時のポイントとなります。

資産運用として

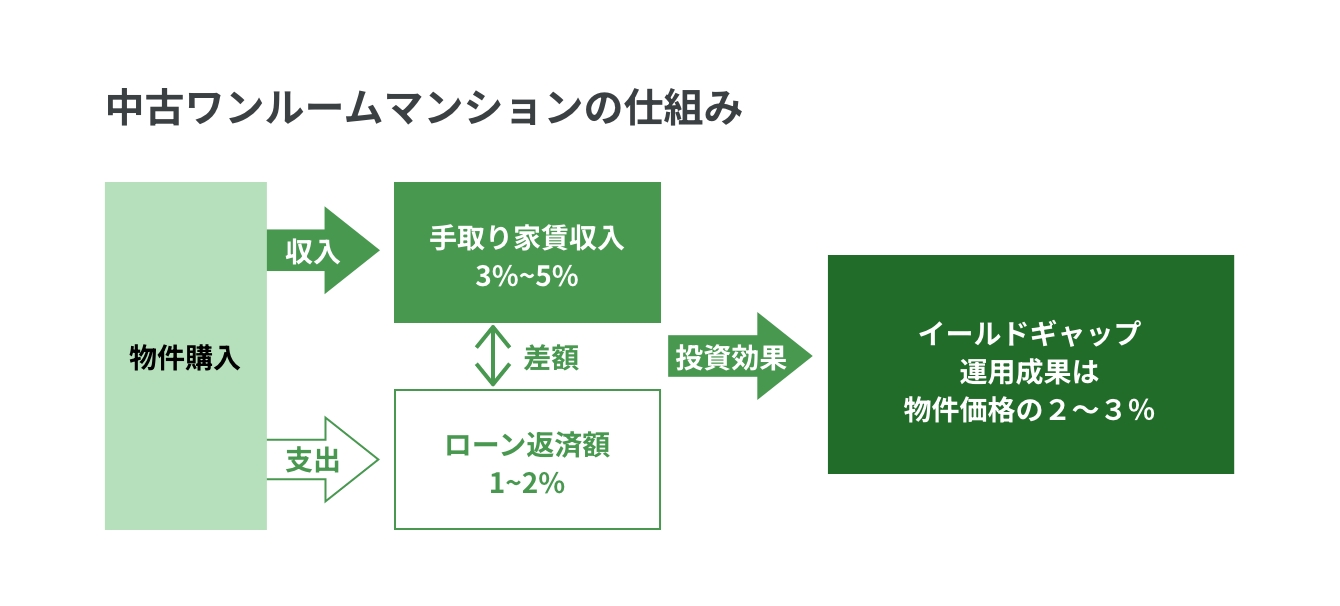

投資マンションの運用成果は、「インカムゲイン」と「キャピタルゲイン」に分けて考えることができます。

インカムゲイン(家賃収入を得る)

都心の中古区分マンションの場合、手取り(実質)の利回りは4%前後が一般的です。現金で物件を購入する場合、都心の好立地不動産を所有しながら、毎月打ち出の小槌のように家賃が入ってきます。これがいわゆるインカムゲインで、最も良い状態なわけですが、実際はローンを活用して購入される方がほとんどです。

ローンを使う場合、物件の実質利回り(仮に4%)から、金利(仮に1.5%)を引いた、イールドギャップという考え方が重要になってきます。 (実質利回り4% - 金利1.5% = イールドギャップ2.5%)

イールドギャップ2.5%が実際の投資利回りになるわけですが、これを聞くと「利回りが低いんじゃないか?」と考える方もいらっしゃいます。実際にそんなことはなく、フルローンで購入する場合、頭金10万円からスタートできるのがマンション投資です。頭金10万円に対しての利回り2.5%というわけではなく、物件価格の2.5%が運用成果ということになります。投資信託に10万円、利回り2.5%を投資しても年間の運用成果は2,500円ですが、頭金10万円、3,000万円の35年借り入れで、イールドギャップ2.5%の物件を購入した場合、運用成果(元金返済額)は初年度から年間656,768円となります。

自らが大きな資金を投入しなくても、「銀行融資」と「家賃収入」を活用して、レバレッジをかけて資産拡大できるのがマンション投資における最大のメリットといえるでしょう。

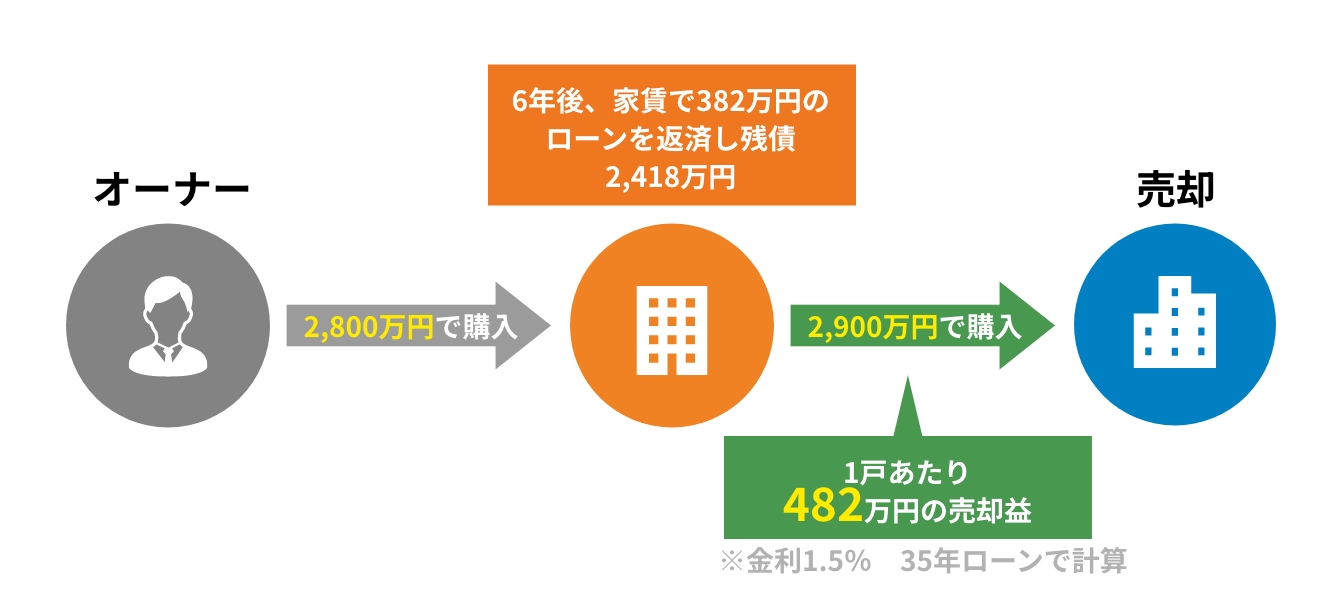

キャピタルゲイン

購入した物件を適切なタイミングで売却することで、売却の利益を得ることをキャピタルゲインといいます。東京23区内の資産価値の高い物件を購入することで、売却益を狙える可能性は高くなります。

売却益が得られるタイミングは、物価の上昇など景気が上向きで、相場自体が上昇傾向にあるときや、家賃がアップして物件の収益性、資産価値、銀行評価が上がったとき、などがあげられますが、仮に不動産価格が横ばいの場合や、下落した場合でも、家賃で返済している「借入残高」が毎月着実に減っていくことで、売却益が得られるケースも多くあります。

節税メリット

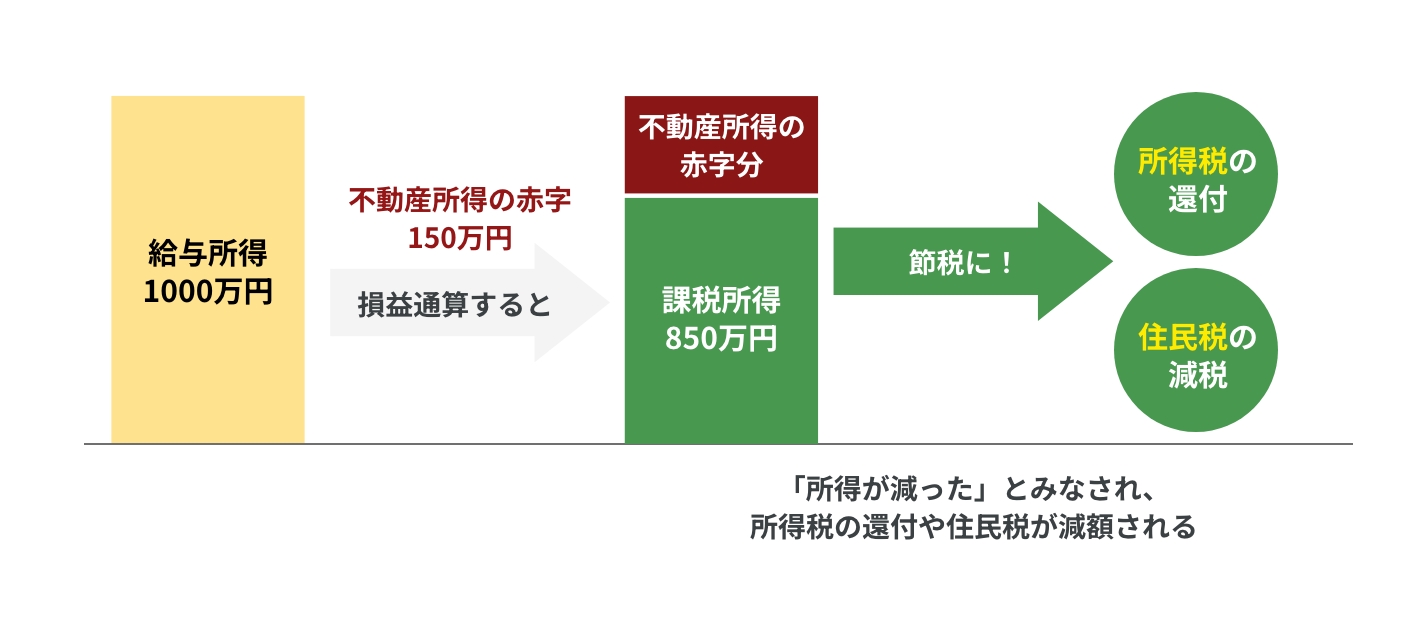

節税効果は初年度50万円以上得られることも!?

マンション投資を検討されている方は、「マンション投資」=「節税」になるという話を一度は聞いたことがあると思います。これはオーナーの年収が高ければ高いほど効果があるとされています。(日本は累進課税制度で所得税率が決まるため)

物件を購入してから数年は、物件の収支がプラス(実質黒字)であっても、確定申告上の初期費用や減価償却によって「帳簿上の不動産所得は赤字」にすることができます。不動産所得の赤字と給与所得の黒字の合計(損益通算)で税率や税額は決まるため、申告後、払いすぎた所得税は一部還付金として戻ってきたり、翌年の住民税が減額されます。

ただし、減価償却期間が終了した時のことや、物件ごとの減価償却費(建物比率や償却年数)、節税になるご年収かどうか(そもそも節税にならない人もいる)なども考慮する必要があるため、節税を考えられている方は、より慎重に判断する必要があります。(当社へお気軽にご相談ください)

生命保険 効果

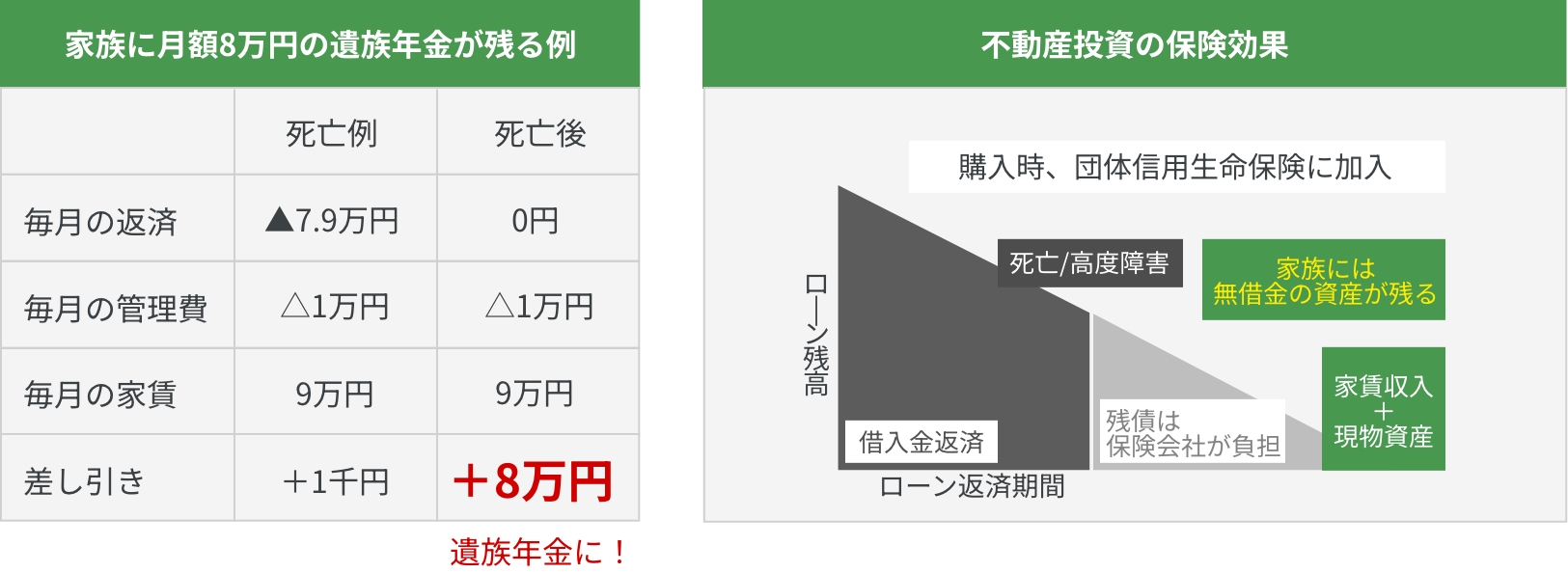

投資マンションをローンで購入すれば、団体信用生命保険にも加入できます。

多くの方が加入している「生命保険」ですが、当然、毎月数千円から数万円の保険料が発生しています。それでも、一家の大黒柱は自分に万が一のことがあった時のため、遺された家族を守るために保険に加入していることがほとんどです。

「団体信用生命保険」の場合、この保険料は、ローンの金利の中に含まれています。ローンの支払いを家賃で済ませるマンション投資は、実質無料の生命保険に加入していることと一緒です。資産形成をしながら家族の生活も守ることができます。

この保険によって本人が死亡または高度障害になった場合、ご家族にはローンのない不動産が遺されます。遺族は物件を売却して現金を得たり、毎月の家賃を継続して受け取ることができます。遺された家族が金銭面においては何の不安もなく、これまで通り生活をしていくことができるのです。

近年では、死亡保障、高度障害保障に加えて様々な保険に加入ができるようになりました

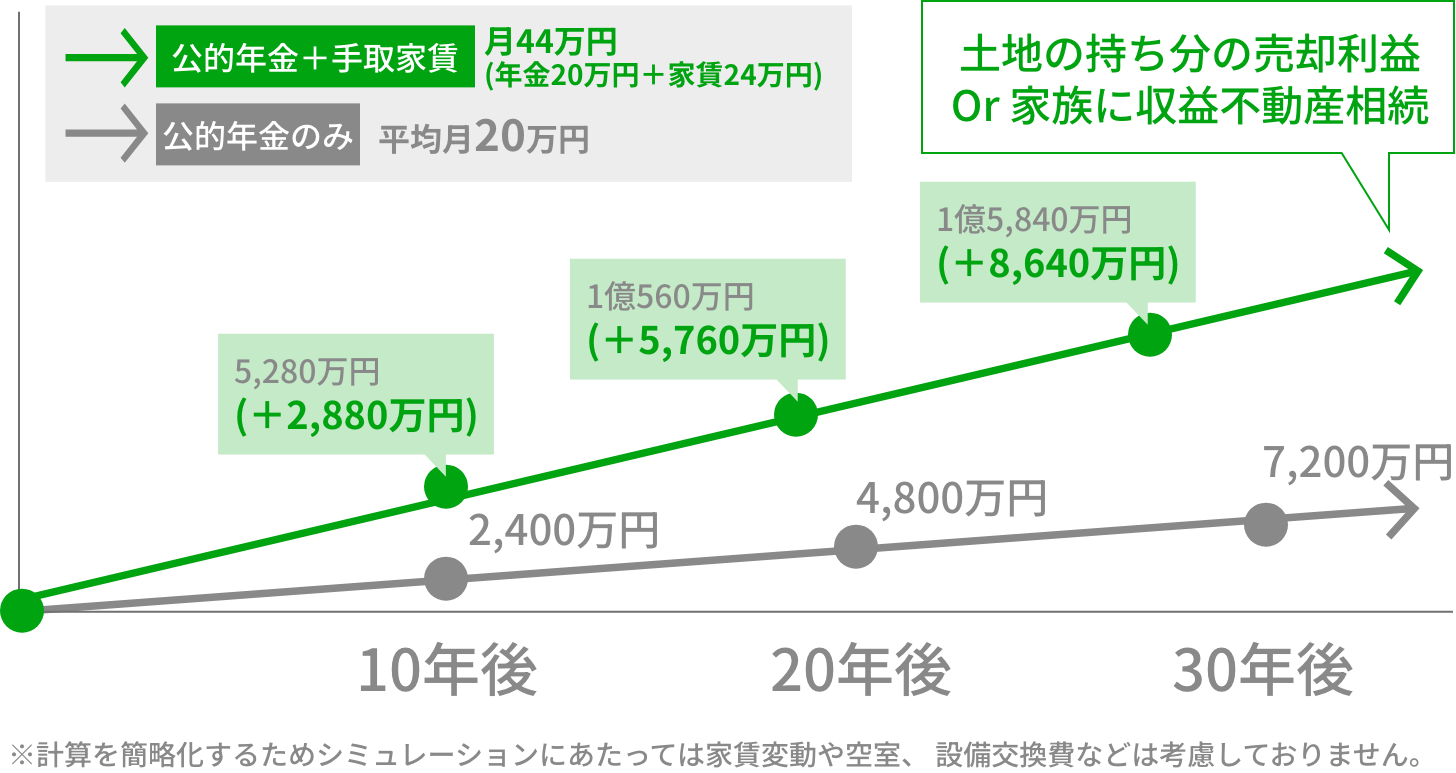

定年後の年金対策×不労所得を確保

マンション投資は、数ある年金対策の中でも、現役時代の負担が少なく私的年金の準備が可能です。

ゆとりある老後生活を送るためには、毎月約35万円の生活費が必要とされています。その一方で国からもらえる公的年金給付額は月額約20万円です。その差額の15万円を私たちで準備しなければならないのです。

自分の年金が無かったとしたら・・・

※1.生命保険文化センターの調査による

※2.社会保険庁「老後年金平均年金月額」の全国平均および「社会保険事業の概況」より。

(この金額は、あくまでも国民年金と厚生年金の平均受給金額を足したもので、現実の受取金額とは異なります)

将来「必ず訪れる課題」の対策として、マンション投資を始められる方が増えています。投資信託などと比較して毎月の手出しが出にくく、現役時代から少ない資金で始められる投資として注目を集めています。

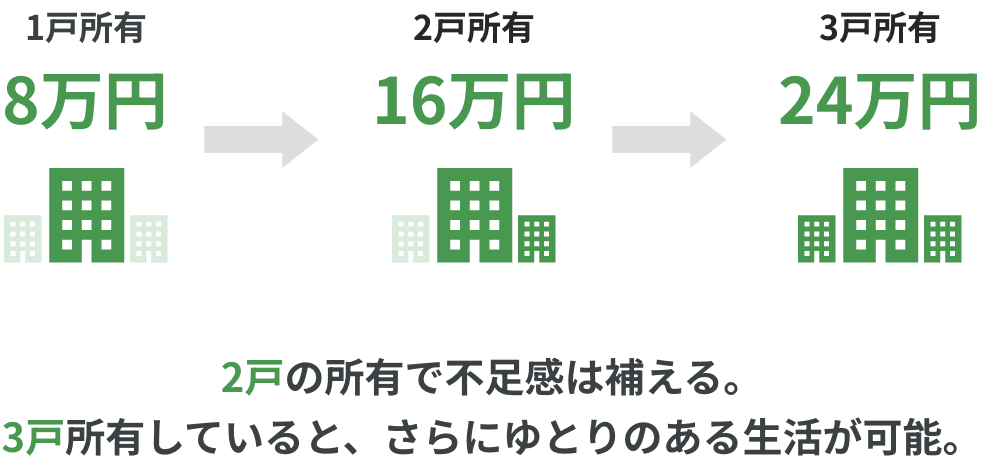

家賃8万円のマンションがあれば

3戸完済後に得られる家賃収入

インフレ対策

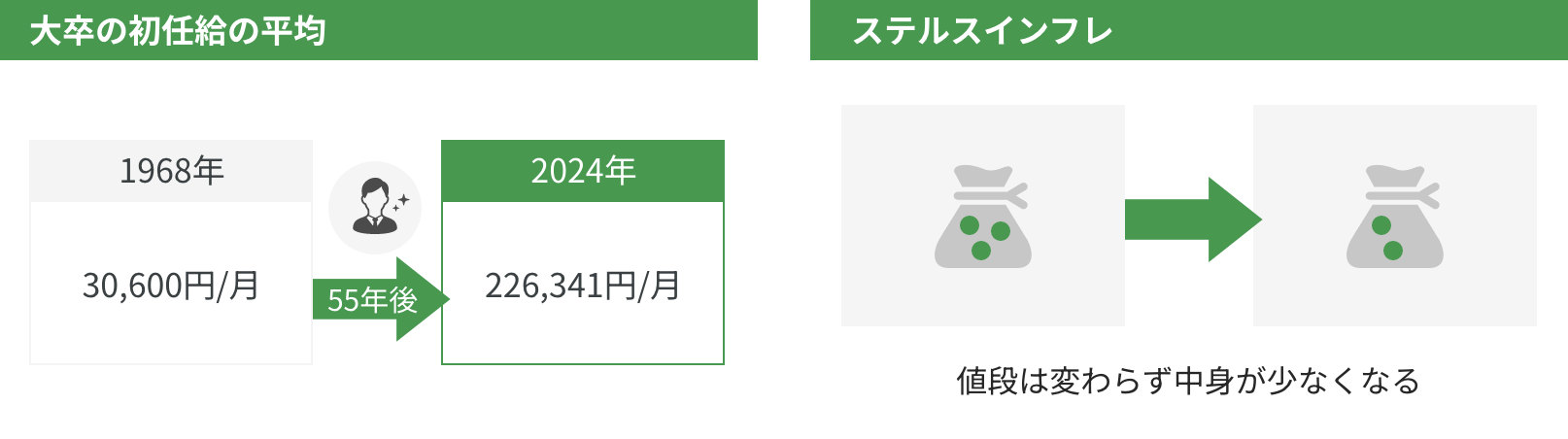

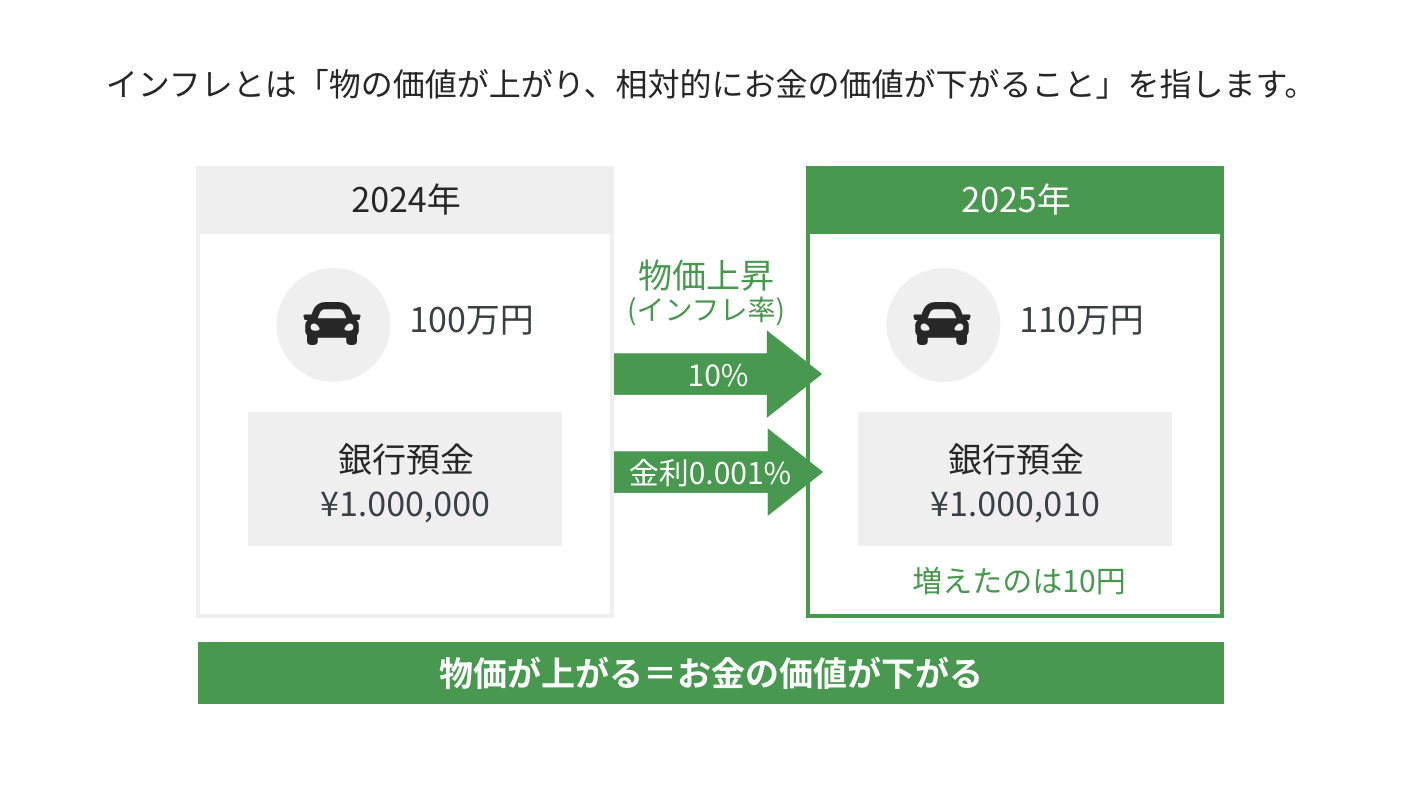

近年、多くの人に認知されるようになってきた物価上昇。5年、10年前には、ここまでモノの値段が上がると想像していなかった方がほとんどではないでしょうか。

日本銀行が掲げる物価上昇目標。この物価上昇が続けば、私たちの生活に大きな影響を与えます。私たちの生活水準を下げる可能性がある「インフレリスク」は、資産価値の高い都心物件を所有することで対策することができます。

日本の歴史はインフレの歴史

日本の通貨は現在「円」のみですが、1953年までは「銭」という単位までありました。戦後の急激なインフレ進行により、1円未満の単位が意味をなさないものとなったため、銭の単位が使用されることがなくなりました。

(当時は1円=100銭であった)

(終戦時の1945年から6年間で約100倍も物価が上昇するインフレがおきました。)

今後も物価は上がり続けると考えられています。問題となるのは、物価が上がり続けることによって、相対的に「円の価値」が下がってしまうことです。これがインフレリスクです。(下図参照)

貯金・保険はインフレに弱い

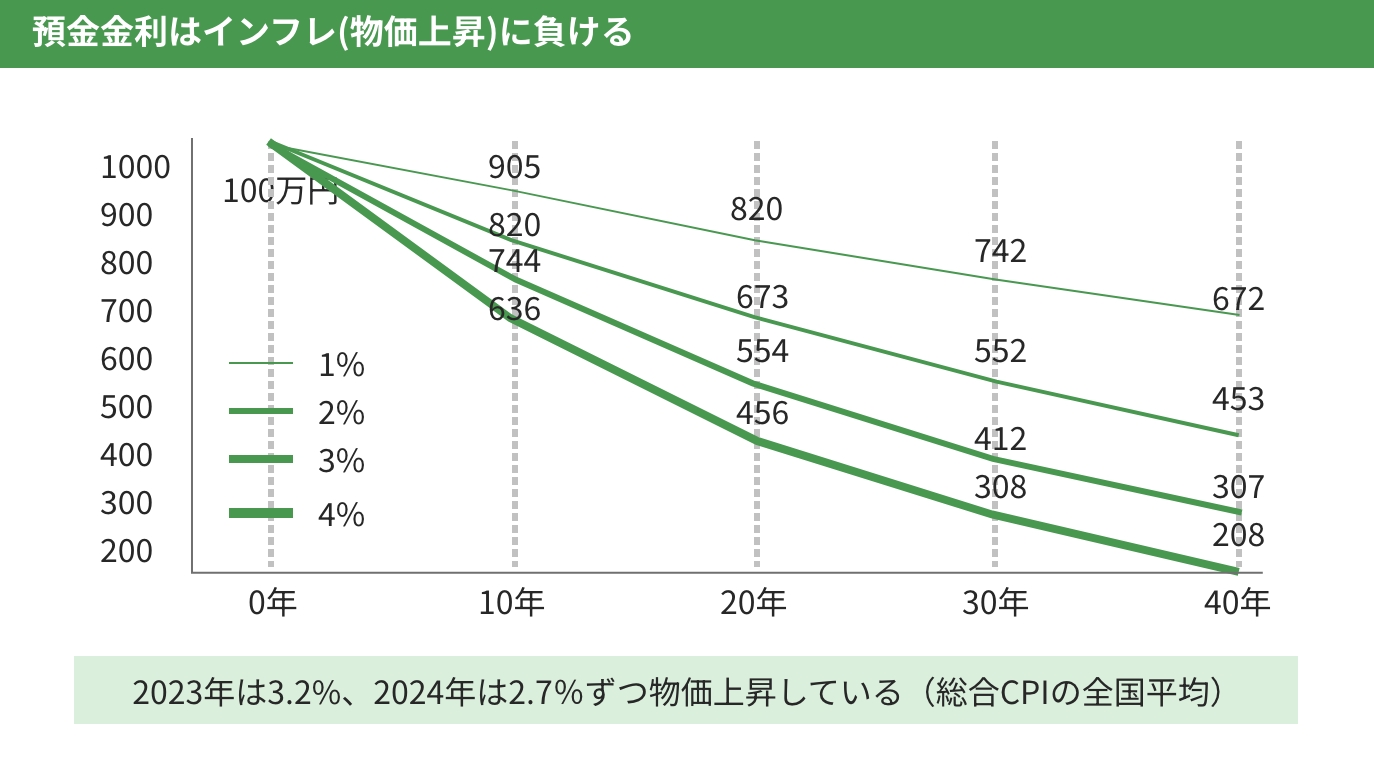

日本銀行の目標である年2%の物価上昇は、30年後、お金の価値を約半分にしてしまいます。

毎年2%ずつ物価が上がるということは、裏を返せば、毎年2%ずつ預金の価値が下がってしまっているということです。

また、年利2%以上の資産運用を行わなければ、実質元本割れしていることにもなってしまいます。

終身保険なども、物価上昇に合わせて保険金が増えるわけではないため、当初の想定と比べて、将来お金が足りなくなってしまうリスクがあります。

インフレの本質を捉え、不動産投資(借入)をうまく活用する

そもそも、なぜ日本政府は物価上昇を目指しているのでしょうか。

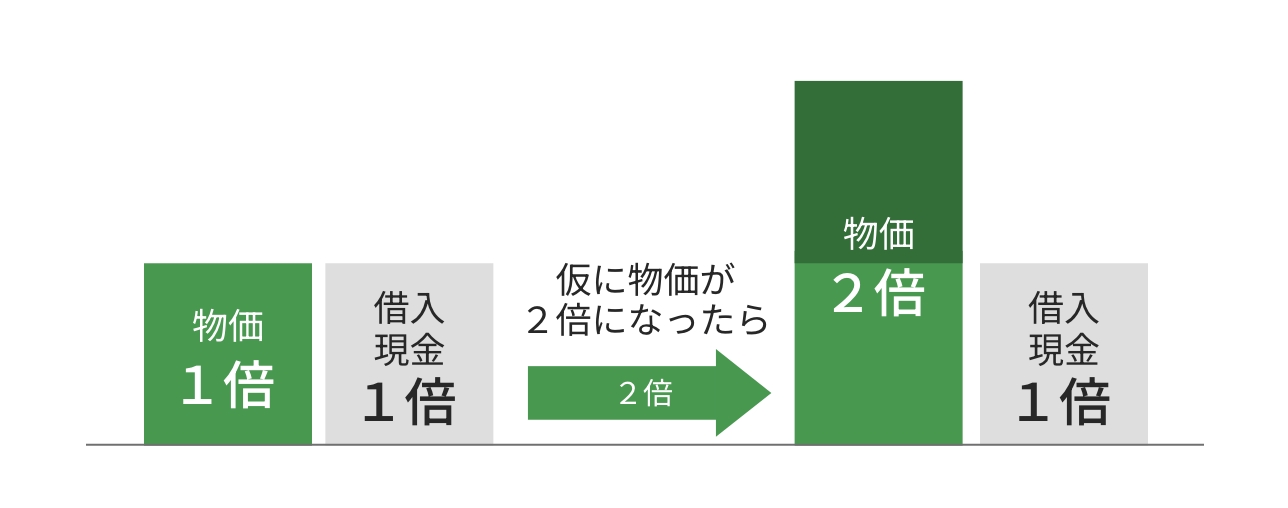

いくつかの理由がありますが、一つは日本が借金大国といわれており、文字通り多くの国債(借金)があることがあげられます。毎年物価が上がり続ければ、相対的に国の借金も減り、国はメリットを得ることができるのです。

「借入額」はインフレによって増えることはないため、物価が上昇すればするほど、相対的に見て借入額は少なくなります(下図参照)。政府の財政負担が軽減されると、財政運営がしやすくなります。これが日銀が金融政策で物価上昇を狙っている一つの理由です。

この性質を理解し、同じように長期借入を行う不動産を持つことで、インフレを最大限活用した投資をおこなえます。あえて借入をすることで、政府が狙う「物価上昇」→「相対的な借入減少」の流れに便乗することができるのです。更にマンション投資の場合は、「家賃」で毎月のローン返済も進むため、沢山の他力を活用しながら、資産拡大することができます。

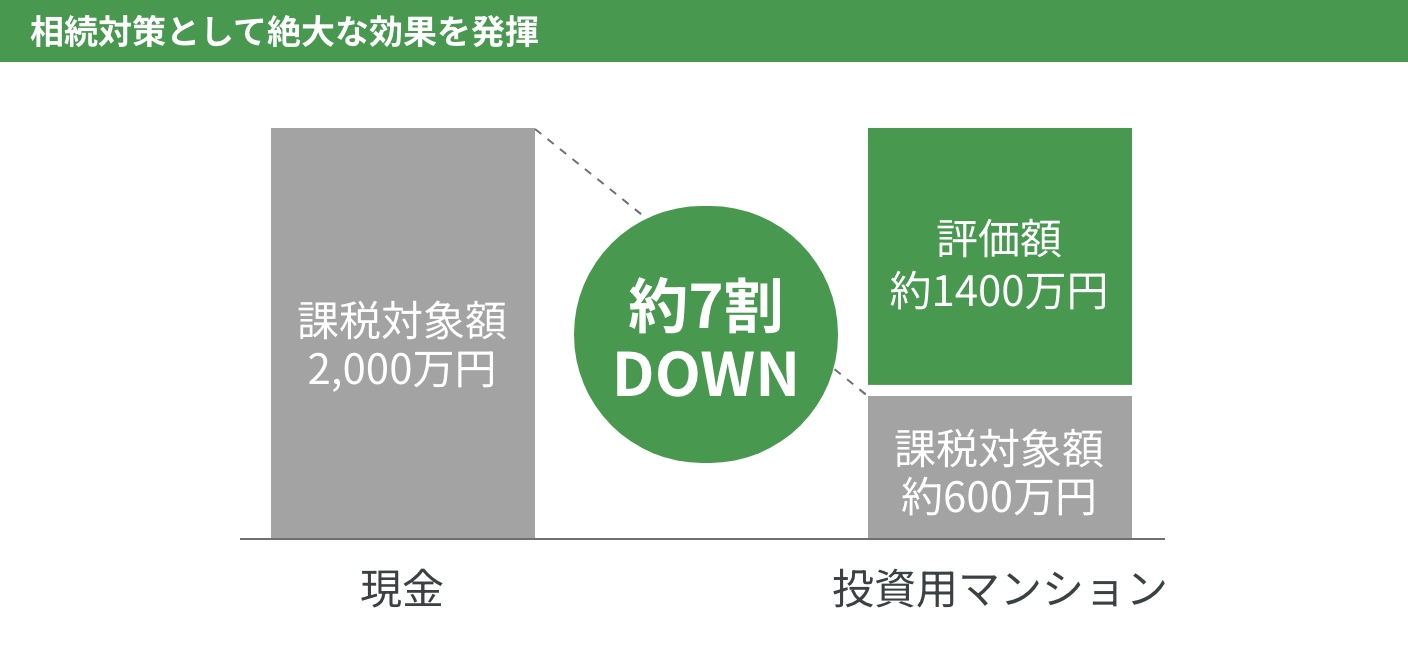

相続税の対策

一般的に、財産を「現金・預金」で所有している場合、額面の100%に対して相続税が課税されますが、不動産の場合は「不動産の課税評価額」に対して相続税が課税されます。東京中古ワンルームの場合は、不動産時価の約30~40%程度の課税評価額になります。不動産を購入することにより、同じ価値の財産でも、現金と比べて60%~70%も課税対象額を圧縮できます。

その他のマンション投資の魅力!

本業に支障をきたさず資産形成できる!

購入後の物件の管理は、全て管理会社に委託することができます。退去した際の入居者募集から、賃貸借契約、入居者とのやりとりや、退去の立ち合い、家賃の滞納の督促、クリーニングから内装工事の施工など、全て管理会社が代行しておこないます。また、個別株などと比べ、複雑な投資方法を学んだり、日々の経済の動きをチェックする必要はありません。株価は常に変動しますが、入居中の家賃が急に変動することはありません。購入前に「物件」や「金融機関」「管理サービス」などは厳選する必要がありますが、その後は安定的に着実に資産形成が可能です。お仕事で日々忙しくされている方でも、安心して運用することができます。

まとまった資金がなくても始められる!

新NISAが始まり、毎月数万円ずつ積立で投資をおこなわれている方もいらっしゃると思います。 マンション投資の場合、最初の初期費用部分もローンに組み込むことができるため、頭金10万円からスタートでき、月々わずか数千円の負担からでも始められます。他の金融商品と比べ、少ない資金からでも十分に運用が可能です。

正しい知識を身に付けて

未来のための堅実な資産運用を始めましょう。

他社物件のセカンドオピニオン、マンション投資のご相談、

ライフテックスがこだわり抜いた厳選物件のご紹介は、

お気軽にお問い合わせください。

業界歴7年以上の経験豊富なコンサルタントのみが

ご相談の対応をさせていただきます。